2007年04月16日

【基準5条】総額表示

こんにちは! 学校法人会計基準を読み込んで行きます。今日は、基準第5条(総額表示)です。

こんにちは! 学校法人会計基準を読み込んで行きます。今日は、基準第5条(総額表示)です。

第5条(総額表示)

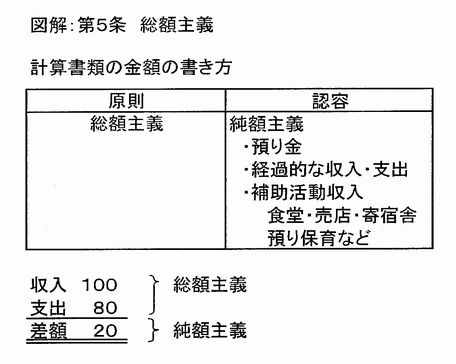

計算書類に記載する金額は、総額をもって表示するものとする。ただし、預り金に係る収入と支出その他経過的な収入と支出及び食堂に係る収入と支出その他教育活動に付随する活動に係る収入と支出については、純額をもって表示することができる。

【解説】

1.本条の趣旨

本条は、 金額の表示方法は原則として総額によることし、例外的に純額表示を認めることを規定しています。

|

金額の表示方法 |

例示 |

|

原則:総額表示 |

(特になし) |

|

例外:純額表示 |

経過的な収支、付随活動の収支 |

2.原則:総額表示とは

総額表示であるから、 収入と支出を相殺し、 資産と負債・基本金・消費収支差額を相殺しないで表示することです。

3.例外:純額主義とは

本条のただし書は、 学校法人のすべての会計について画一的に総額で表示することは却って会計報告の目的に反する場合もあることを考慮して、一般的には総額で表示するほど重要ではなく、必要性も薄いものについては例外として純額表示を認めるとともに、その例外を2つの場合の収入と支出に限定しました。

(1)経過的な収入と支出

預り金とは、源泉徴収された所得税、社会保険料等がこれに該当します。この他の経過的な収入と支出としては、 仮受金、 仮払金等がこれに該当する。

(2)付随活動の収入と支出

食堂に係る収入と支出は、 教育活動に付随する活動に係る収入と支出の例示です。この他に売店、学生寮等に係る収入と支出も純額表示することがあります。

補助活動事業に係る純額表示の方法については、学校会計委員会報告第22号(昭和51年)が説明されています。

トラックバックURL

この記事へのコメント

1. Posted by 田和健太 2017年07月24日 12:14

教えてください。預り金収入で何年経過し返還義務が生じなくなったものについて、本学の雑収入に振替処理をおこなおうと思っているのですが、総額表示の場合、(借方)預り金支出 (貸方)雑収入にすべきなのか、

(借方)預り金収入 (貸方)雑収入にすべきか、教えていただきたくお願いします。

(借方)預り金収入 (貸方)雑収入にすべきか、教えていただきたくお願いします。