2008ǯ07��21��

�ڴ��ն�۴��ն�Τ�餤��

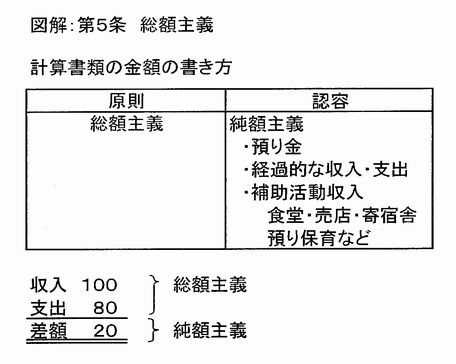

������ˤ��ϡ��������ϡ������ͳ�δ��ն���äǤ���

��ѡ�����ؤǤϡ��֥����ɳ�ĥ�Τ���ˡ�����Ǵ��ն���罸��Ԥ���������ع��˴��դ��ơ����Ϥ�������褦�Ȥ���פ��ȤϤǤ��ޤ�����

�����ع��ζ��鸦���ɬ�פʴ��ն�ϡ�ľ�ܳع����Ԥ����Ȥ�ɬ�פǤ���

�ڲ����

���ؼԤ䤽���ݸ�Ԥ˷���Ǥ�դδ��ն�μ谷�ˤĤ��Ƥϡ��ֻ�Ω��ؤˤ��������ؼ���ȴ�θ����������ˤĤ��ơ����Ρˡס�ʿ������ǯʸ���ʳؾʻ�̳��������14ʸ�ʹ���454��)������ޤ���

�����Ǥϡ������ؼ����Ϥ����ݸ�����ط��Ԥ�����ؤζ��鸦���ľ��ɬ�פʷ���˽��Ƥ��뤿��˴��������ϳع��Ĥ��罸������ϡ��������ˤ�餺�����٤Ƴع�ˡ�ͤ�ľ�ܽ������뤳�ȡפȤ���Ƥ��ޤ���

�������äơ��ع��ζ��鸦���ư��ľ��ɬ�פʻ�����ˤĤ��ơ����ؼ����Ϥ����ݸ�����ط��Ԥ�礿���оݤȤ����罸������ϡ����������̤��ƹԤ��ΤǤϤʤ��ع�ˡ�ͤ�ľ�ܹԤ��٤��ȹͤ����ޤ���

�ޤ����������ϳع�ˡ�ͤȤϿͳʤ�ۤˤ���ΤǤ��뤫�顢������Ω��Ū�ˤ������ä����Ұʳ��δ��ն���罸���뤳�Ȥ⤢�뤫�Ȼפ��ޤ���������ˤĤ��Ƥ�ʸ���ʳؾ����Τμ�ݤˤΤäȤ꿵�Ť��н褹��ɬ�פ�����ޤ���

������:�ع�ˡ�ͤηбĤ˴ؤ����̳���������裲�������ǡˡ����ܻ�Ω�ع����������ѻ�����

2008ǯ07��14��

�ڴ��ն�۴��ն�Ȼ������ΰ㤤

����ˤ��ϡ��������ϡ�����������ǯ��ǰ�ѡ��ƥ����Τ�����Ǥ���

��ѡ����ع��Ǥϳ���������ǯ��ǰ�Υѡ��ƥ������ޤ��������ΤȤ����ä�´�������㷻����ˤ�����ף��������ߤ��������ޤ�����

��������ϡ����ն���ɤ��ΤǤ��礦����

�����

�����⤽�⡢ ���ն�����ϡ��ع�ˡ�ͤ��罸�˱�����Ǥ�դ˴�£���줿�ꡢ���ռԤ��鼫ȯŪ�˴�£���줿��ΤǤ���

��������Ф���������ǯ��ǰ���Ȥ䤽��¾�γƼ�Ի��κݤ˼������ˤ���ϡ��ҲԤȤ��Ƥʤ��������Ū���ʤ��Ĥ�ΤǤ��ꡢˡ�ͤ��罸�˱����ƤΤ���ǤϤ���ޤ����äơ�������ǯ��ǰ�ѡ��ƥ����νˤ���ϡ�����Ū�˻������ǽ�������ޤ���

2008ǯ07��07��

�ڴ��ն���罸���Τζ��϶�

����ˤ��ϡ��������ϡ����ն�Τ�����Ǥ���

��ѡ����ع��Ǥ��罸���Τˡֶ��϶⣱���������������ߤǡ������ʾ�פȤ�����Ƥ��ޤ�������̾�ܶ�β�����ϴ��ն�Ǥ��礦����

�����

���̾���Ҥ���Ȥ����������ؤξ��Ȥ�������ζ����ۤ�Ǽ���������Ȥ���§����§���ϳ������������罸�����˵��ܤ���Ƥ����Τϡ�����������Ǽ�ն�����Ȥ��ƽ������뤳�ȤˤʤäƤ��ޤ���

�ʴ��ն�����˴ؤ��������ڤӴƺ���μ谷�����ȣ���ǯ���ܸ�ǧ��ζ����

�������äơ����϶��̾�ܤ��罸��˵��ܤ���Ƥ����Ȥ��Ƥ⡢�ֶ��϶⣱���������������ߤǡ������ʾ�פ�Ǽ���������������Ȥ����ܤ���Ƥ�����ˤϡ�����������ۤ�Ǽ������ݤ����ܤ���Ƥ���ȤϤ�����������������Ǽ�ն�����ǤϤʤ������ն�����Ȥ��ƽ������ޤ���

�ڤޤȤ��

����������Ǽ�ն����������������

���ն⢪�����ۤǤʤ�

2008ǯ06��30��

�ڴ��ն�۴��ն�������ΰ㤤

����ˤ��ϡ��������ϡ����ն�������ΰ㤤�Ǥ���

��ѡ�ع������Ǥϡ����ն���������������Ǥϡ��ɤ����㤦�ΤǤ�����

�����

���ն���������������Ȥˡ���������¾�λ��£�Ԥ���£Ϳ��������Ǥ϶�����������ޤ���

ξ�Ԥΰ㤤�ϡ����������Ȥϡ������������������Τ䤳��˽ऺ��������������줿��ΤǤ��ꡢ����ʳ���������줿��Τϴ��ն�����Ȥ��ƶ�ʬ���Ƥ��ޤ���

2008ǯ06��25��

�ڷбġۿ��٣����dzع������郎�ݲ��δ���

����ˤ��ϡ����ƻ꤬��ơ����줫���ܳ�Ū�˲ƤʤΤ�����û���ʤ�Τ��ԻĤʴ����Ǥ���

���ơ������Ͽ�ʹ�Ǹ���������Ω�ع����ѿ̲�Ψ�ε���������äȵ��ˤʤ�ޤ��Ƥ��Ҳ𤤤����ޤ���

����θ�Ω����ع��ι��ˤ��ΰ�ۤΤ��������٣������Ͽ̤��ݲ�������������⤯����ޤ�������ɬ�פʻ��ߤ�������������˾�뤳�Ȥ���������ʸ���ʳؾʤο�פǤ狼�ä���

��

�����ޤᣴ�����������郎�ѿ������Խ�ʬ�ǡ�����ʿ�Ѥ��ѿ̲�Ψ�ϣ�����������ä����������ι⤤���ߤ���ƻ�ܸ��̤Ǥߤ�ȡ���¿����夬����������˾�ꡢ�̳�ƻ�ϣ��������̤���������ʤɤȡ���̣�ƻ�ܸ������ΤΣ���������ᡢ�����Τ��Ȥ��ѿ̲��οʤ߶����礭�ʳ��������뤳�Ȥ��狼�ä���

��ʸ�ʾʤϴ��������⤤���ߤˤĤ��Ƥϡ���ǯ���ѿ̲���λ������Ȥ��Ƥ�����������ˤ�ǯ����夲�����壳ǯ����ǽ�����褦�Զ�Į¼����Ѱ��������������

��

����äȾܤ����Τꤿ�����Ϣ���

�ֿ���6����ʸ�ʾ�Ĵ�� �ع�1�����ݲ��δ��� ...

2008ǯ06��23��

�ڴ��ն�۴��ն�μ�����������ޤ�����

��

����ˤ��ϡ��������ϡ��ع�ˡ����ͭ�����ն��Τ�����Ǥ���

��ѡ�ع��η軻��ˤϡ����̴��ն���Ȥ������̴��ն���Ȥ�������ޤ������ɤΤ褦�����Ƥδ��ն������ΤǤ�����

�����

�����ն⼫�Τϡ������ͤ��Ƥ�����ն��ۤ�Ʊ���ʤΤǤ�����������ˤĤ��Ƥϳع�ˡ���ȼ��Υ롼�뤬��ޤäƤ��ޤ���

���ع�ˡ�ͤδ��ն�ϡ������ǣ�����ʤΤǡ����κݡ��������Ƥ����ޤ���

�����̴��ն�ʼ������Ĥ���ϴ��ն�λȤ�ƻ�����ӻ���Τ������Ǥ����㤨�С��ֳع��ο�����˽��ƤƲ������פȸ��������Ǥ���

�����̴��ն�ʼ������ļ��δ��ն�ϡ����ն��ع��ˤ�����ͤ����ӻ���ʤ����ն�Ǥ���

����ʪ���ն�������Ǥʤ���ʪ��ع��˴��դ������Ǥ�����������Х��������Ϥޤ�����������ޤ���

����ʪ���ն�ϡ�����μ���������ޤ���Τ�������ٷ�������˽ФƤ��ޤ���

���ʤ����ع������μ�̳ô���Ԥ����ϡ��ִ��ն�����˴ؤ��������ڤӴƺ���μ谷����ʿ������ǯ�������ܸ�ǧ��ζ���ˤ˴��ն�β�������ޤȤ���Ƥ��ޤ���

2008ǯ06��16��

�ڳ�Ǽ��ۥ��֥�θ��ȼԤ��Ф���

����ˤ��ϡ��������ϡ��������θ��ȤΤ�����Ǥ���

��ѡ�䤿���λ�Ω��Ǥϡ������١��������λ���ǡ����ġ�����ͥ���Ԥ����̤����ؤ��ޤ�����

�����֥�Ǽ������θ����оݼԤȤʤ�ޤ���������Ϥɤ��ʤ�ޤ�����

�����

���������λ���μ������θ����ϡ�����гع����ͻ������ˤ���ΤǶ��������ֿͷ���ٽФΤ���¾�μ����ơ��Ȥ��ư����ޤ���

��¾��������ͥ���Ԥμ������θ����ϡ����ع��ؤν��ؤ���������Ū��ͤ���졢�ֶ��鸦�����ٽФξ�����ٽС��ȤʤäƤ��ޤ���

������ξ��ϡ��ֶ������λ���פ���ʬ�Ͽͷ���ٽС�������ͥ���ԡפ���ʬ�Ͼ�����ٽФȤʤ�ޤ���

2008ǯ06��09��

�ڼ����������ۼ���Ƚ�ۼ��

����ˤ��ϡ��������ϡ��������θ��Ȥ��ñ�ˤޤȤ�ޤ�����

��ѡ�

���������Ȥ�����������ɽ�������ɽ�����������ƶ����Ʋ�������

�����

�������θ��ۤϡ����̡����Ĥξ�礬�ͤ����ޤ��������������Τ��ط�������ȳع��ȼ��ξ��Ǥ���

�ޤȤ�����

�����������Τ��������Ͻ��ɽ������§��

�ع��ȼ��ξ��ϡ�����ɽ���ˤʤ�ޤ�����������Υ�������¿����

�ʤ����������θ��ȤˤĤ��Ƥβ�������̤�ޤȤ��ΤȤ��ơ�

�ع�ˡ�Ͳ����������1���ּ��������θ��Ȥ˴ؤ��������ڤӴƺ���μ谷���ˤĤ��ơס����ܸ�ǧ��ζ���ˤ�����ޤ���

2008ǯ06��02��

�ڳ�Ǽ������ձ�������

����ˤ��ϡ��������ϡ����ձ��ǯĹ�Ȥ����Ǥ���

��ѡ������ձ�Ǥϡ�ǯĹ�Ȥ���������Ԥˤ�����⣱�����ߤ����Ǹ��Ȥ��Ƥ��ޤ�������α���ϡ������ߤθ��Ȥˤʤ�ޤ������ξ��β�����Ϥɤ��ʤ�ޤ�����

�����

�����衢�����θ��Ȥϱ�§�Ƿ����Ƥ���Ϥ��Ǥ������ξ�硢�ݰ��������θ��Ȥξ��˽स�Ʋ�������ޤ���

�����ξ��ˤϡ�

������������⡡��������

�����ȳۡ���������������

������������ۡ��������ߤȤʤ�ޤ���

�������Ǥ�

�ʼ����˸����¶⡡�������ߡ�������������������������

�ʼ����˾�����ٽС������ߡ��������˸����¶⡡���������Ȥʤ�ޤ���

���͡��ع�ˡ�Ͳ�ףѡ����ʣ�������ǯ�ǡ˺���ˡ������Ի�غ���

2008ǯ05��26��

�ڳ�Ǽ��������ݸ�����μ���������

����ˤ��ϡ��������ϡ������ݸ������Ƥ�������λҽ��Τ�����Ǥ���

��ѡ�����Ǥ������ݸ������Ƥ�������λҽ��ˤĤ��Ƥϡ��������������ߤ����Ⱦʬ�������ߤθ��Ȥ�ԤäƤ��ޤ���

���ξ�硢������ϡ�����ˡ����Ѥ������λٽв��ܤϡֶ��鸦�����ٽСפΡ־�����ٽСף������ߤǤ褤�Ǥ��礦����

����������ݸ���Ƚ���ƹ��Ǹ��������٤Ǥ���

�����������ݸ�β����ˤĤ��Ƥϡ�������λؿˤDz�ζ���ФƤ��ޤ�������ˤ��ȡ���Ϥ꾩����ٽФǤ褤�Ȥ��Ƥ��ޤ��������ϡ��Ǥ���

��

���ͤ����ϡ�

�����衤�������٤��ٳؤΰ��ߤ�����ʤ���к�Ū�˽��ؤκ���ʳ������Ф������ε����Ϳ���褦�Ȥ�����Ū�������ޤ줿����ȹͤ����롣

���������äơ��ع�ˡ�ͤ����ؤ���Ĥ������뤤�Ϻ߳ؤ���ǧ����������̤ηк�Ū��ô�ηڸ���פäƼ��������θ��Ȥ�Ԥ����Ȥϡ��㤨���γ��������ϵ�ǽ�ˤ�����ͥ��Ƥ��ʤ��Ȥ��Ƥ⽽ʬ�˾��������ʤ���Ĥ�Τȹͤ�����Τǡ��ֶ��鸦�����ٽСפΡ־�����ٽСפǤ褤���פȸ������ȤˤʤäƤ��ޤ���

���ع�ˡ�Ͳ����������Q��A����1��Ρ�ѣ���

���������θ��Ȥ˴ؤ��������ڤӴƺ���μ谷���ˤĤ���

����59ǯ1��26�������ܸ�ǧ��ζ���

������ʿ��9ǯ3��24��

2008ǯ05��21��

����������ʧ���ޤ�����

����ˤ��ϡ�������������հ������Τ�����Ǥ���

��ѡ亣ǯ����ζ�����1̾����ޤ��������λ�ʧ���ϣ����������ߤǤ��������ޤǤ����Ϳ������λĹ�ϣ��������ߤǤ�����

����ǯ�٤λ������Ʋ�������

���ʤ�����ˡ�ͤϻ��������Τˤ����äƤ��ޤ���

�����

�����Ϳ������λ����ϡ������ٷ���Ⱦ�����ٷ���Ǿ����㤦�Τ����դǤ���

�ʻ����ٷ����

�����ٽС����������������ߡ���ʧ��⡡��������������

�ʾ�����ٷ����

����⡡�������������������ߡ������¶⡡��������������

�����Ϳ�����⡡�����������ߡ���⡡����������������

���Ĥޤꡢ��⣲���������ߤ��⡢���������ߤϤ��Ǥ����ѽ������Ƥ���Τ����Ϳ������������ޤ���

2008ǯ05��19��

�ڳ�Ǽ��۵ٳؼԤ��Ƚ������������ϡ�

����ˤ��ϡ��������ϡ��ٳ�������̤����Τ�����Ǥ���

��ѡ�����ǤϺǶᡢ�ٳؼԤ��Ф��Ƽ������������ߤ����Ƚ����Ƥ��ޤ������ξ��β�����Ϥɤ��ʤ�ޤ�����

�����ٳؼԤ����̤���ˤĤ��Ƥϡ����饵���ӥ������ʤ��ΤǤ��뤫����ħ����ʬ�ˤĤ��Ƽ��٤η��Ԥ����Ȥ�Ŭ���Ǥʤ��ȹͤ��뤳�ȤˤʤäƤ��ޤ���

���äơ������������Ƚ����Ƥ��Ƥ⡢�������������ߤ�����ɽ�����ޤ��ٳؼԤ����̤����餦�������ߤˤĤ��Ƥϡ�������������������������Ǽ�ն������°���뾮���ܤǷ夹�뤳�Ȥˤʤ�ޤ�����

���ع�ˡ�Ͳ����������Q��A����1��Ρ�ѣ���

���������θ��Ȥ˴ؤ��������ڤӴƺ���μ谷���ˤĤ���

�ʾ���59ǯ1��26��������ʿ��9ǯ3��24�������ܸ�ǧ��ζ���ˡ�

2008ǯ05��12��

�ڳ�Ǽ��ۣ�ǯ���μ�����������Ǥ�����

����ˤ��ϡ��������ϡ���Ǽ���Ƥ�����Ǽ������������Τ�����Ǥ���

��ѡ�����ǤϺǶᡢ��Ǽ�μ������������Ƥ��ޤ������Ȥ������������٤ϡ�������������ǯ�μ������������ߤ�Ǽ�դ���ޤ���������μ�������ϡ������ǤϤɤ��������ޤ�����

����䤴���⤪��ǤȤ��������ޤ���

����ǯ���γ�Ǽ������ϡ����Ǥ�̤������Ȥ��Ʋ��������Ƥ���Ϥ��Ǥ���

����������ȡ�ñ��ˡ�̤�����������ˤʤ�ޤ���

�������Ǥ�

�������ٻ�����

�ʼڡ˸����¶⡡�������ߡ����ߡ�̤�����⣳������

������ٻ�����

�ʼڡ˻�ʧ��⡡�������ߡ����ߡ�������̤�����������������

2008ǯ05��07��

�����ض�����ؼ���Ԥμ�갷����

������ˤ��ϡ��������ǣפϤɤ��Ǥ������������ơ������ϡ����Ф����äȻȤäƤ��ޤ����ؼ�������äǤ���갷���Ǥ���

��ѡ�����Ǥϡ�����ˤ��Ǥˤ��äƤ������ؼ���Ԥ����ض⣳�����ߤϡ��ɤΤ褦�ʷ��������ɤ��ΤǤ�����

�����

���ؼ���Ԥ����ض⣳�����ߤˤĤ��Ƥϡ��ޤ������ǯ�ϡ�������������Ȥ��ơ���ǯ�ϡ�������ܡ˳���������Ǽ�ն�ʼ����ˤ����ض�����ˤ��ޤ���

����ϡ����̤δ�Ȳ�פȤ�Ʊ���Ǥ��͡�

��äȾܤ����Τꤿ�����ϡ�ʸ���ʤ����Τ�����ޤ�������

��̳���˴ؤ������ڤӼ���ͽ������ϽФˤĤ���

2008ǯ04��28��

�ڳ�Ǽ������ؼԤμ���������ˤ�館�뤫����

������ˤ��ϡ��������ϡ����Ф����äȻȤäƤ��ޤ��������ʤɤ�餤�����äǤ���

��ѡ�����ؤǤϡ����ش�˾�Ԥ������ض�ۤ��������ʤɰ�ǯʬ���������äƤϤ����ʤ���ʹ���ޤ������ۥ�ȤǤ�����

��������äȲ�פ�Ķ�����äǤ����������ͤޤǤ˰���Ū�ʼ�갷�����ä��������ޤ���

��ʸ���ʤϡ����ؼ��ν����ˤ��������ؼ���Ԥ����ض�ʳ���Ǽ�ն�ˤĤ��Ƥ�,�Ǥ������ħ�����ʤ��褦�˻�Ƴ���Ƥ��ޤ���

������ֻ�Ω��ؤ����ؼ�³���ˤ��������Ǽ�ն�μ谷���ˤĤ��ơʾ���50ǯ9��1����ʸ�ɿ���251���

���������Τ��ɤ�ȡ�ʸ���ʤϡ������ؼ����˳��������äƤ�����������ض�Ǥ����ޤ������Ȥ���������ϡ���ۤʼ�������������ô���Ȥ뤳�ȤϹ�̱�����������ʤ��Ǥ��礦�פȤ��Ƥ��ޤ����������顢�������˳�����������ʤ���館��Τ����ض�Τ褦�Ǥ���

�������ͤˤʤ�й����Ǥ���

��äȾܤ����Τꤿ�����Ϣ���

��Ω��������ؼ�³���ˤ���������Ǽ�ն�μ谷���ˤĤ���

2008ǯ04��21��

�ڳ�Ǽ��۶���������μ������θ���

��

����ˤ��ϡ�����ǯ�٤��Ϥޤ�ޤ����͡�

�����ϡ������褯���붵�����λ���μ������θ��ȤϤ�����Ǥ���

��ѡ����ع��Ǥϡ��������λ��郎���ع������ؤ������ϡ������������θ����Ƥ��ޤ���������Ϥɤ��ʤ�ޤ�����

����䤳���褯���붵�����μ������ʤɤθ��ȤǤ������������λ���ξ��ϡ־�����ٽСפǤʤ����ͷ���Τ����֤���¾�μ������ˤʤ�ޤ���

���ͤ����Ȥ��Ƥϡ�����μ������θ��Ȥ�ľ��Ū�ʸ��̤����������˵�°����Τǿͷ���Ȥʤ�ޤ���

���ʤ����������θ��ۤˤĤ��Ƥϡ���ǧ��ζ��������λؿˤ��ФƤ��ޤ��Τǡ����ͤˤ��Ʋ�������

�� �ּ������θ��Ȥ˴ؤ��������ڤӴƺ���μ�갷����

�ʾ��£���ǯ������ܸ�ǧ��ζ���ع�ˡ�ͰѰ�������裳�����

�㻲�ͻ�����

�ʼ����˸����¶⡡���������ߡ��������˳�Ǽ������������ߡ�

�ʼ����ˤ���¾�μ����������ߡ��������˸����¶⡡��������

2008ǯ04��17��

�ڷбġۻ���κ�̳����θ����ϣ��䡪

����ˤ��ϡ���������������Ф�����Ǥ����������١�ʸ���ʳؾʤ���Ω��ؤκ�̳����θ���������ޤȤ�ޤ���������ˤ��ȡ�

����������λ���ϣ���

����̳�������ΰ��̸����ˤĤ��Ƥߤ�ȡ������ͥåȤΥۡ���ڡ����ؤηǺܡ���������δ���ʪ�ؤηǺܡ�����Ǽ������ؤηǼ��Τ����줫����ˡ�ˤ����̸�����ԤäƤ���ˡ�ͤ�����ˡ�ͤǤ��ꡢ��ˡ�ͤ��������ǯ�٣�����ˤȤʤäƤ��ޤ���

���ͥåȸ����ϣ��䶯

�����̸����ζ���Ū��ˡ�ˤĤ��Ƥϡ������ͥåȤΥۡ���ڡ����ؤηǺܤ��뤳�Ȥˤ��������Ƥ���ˡ�ͤ�������ˡ�͡���ˡ�ͤΣ���������ˤȤʤꡢ��ǯ�٤���Ӥ������������ȤʤäƤ��ޤ���

��������δ���ʪ�طǺܤ��뤳�Ȥˤ��������Ƥ���ˡ�ͤ�������ˡ�͡���ˡ�ͤΣ�����ˤǤ��ꡢ��ǯ�٤ޤǤϲ��Ф��Ǥ���������ǯ�٤Ϻ�ǯ�٤���Ӥ�������ѡ�����ȸ��ȤʤäƤ��ꡢ�����ͥåȤΥۡ���ڡ����ˤ��Ǻܤ���������δ���ʪ�ηǺܤ���ä������ˤʤäƤ��ޤ���

��

��äȾܤ����Τꤿ�����ϡ�����

ʿ��19ǯ�ٳع�ˡ�ͤκ�̳�������θ��������˴ؤ���Ĵ����̤ˤĤ��� ...

����Ǥϡ����ͤΤ����Ω�Ƥй����Ǥ��������ϡ�����Ǽ��餤�����ޤ���

2008ǯ04��14��

�ڳ�Ǽ��ۼ������ΰ�������

������ˤ��ϡ�����ǯ�٤��Ϥޤ�ޤ����͡�

�����ϡ���ء���Ǥ褯������������θ��ȤϤ�����Ǥ���

��ѡ��γع��μ������ϡ�ǯ�֣������ߤǤ���������ͥ���ԤˤϾ������ȼ����������߸��ۤ��Ƥ��ޤ������̤ϡ����ۤΣ������ߤ�Ǽ�դޤ���������Ϥɤ��ʤ�ޤ�����

�����

���ع���פǤϡ��ع��γ�ư�μ��٤�������ɽ���Ȥ����������顢�ޤ��������������ζ�ۣ������ߤä���夷�����ȳۤ������ܡ˶��鸦������(������)������ʻٽСˤȤ��ޤ���

�㻲�ͻ�����

�ʼڡ˸����¶⡡���������ߡ˳���������Ǽ�ն�ʼ����ˣ���

�ʼڡ˾�����ʻٽСˣ��������ߡ˸����¶⡡��������������

���Ȳ�פλ�����

�����衢�кѳ�ư�����äƤ�����פϡ�������ܤȿ��ͤ��֤���������ΤǤ���

���������������Ǥϣ������ߤ������⤬�ʤ��Τˡ������Ϥ��ä������ߤ�����������ޤ����ߤʤ��β��������Ѥ��Ƥ��ޤ���

2008ǯ04��07��

�ڳ�Ǽ��ۼ����������ض���������ޤ�����

������ˤ��ϡ�����ǯ�٤��Ϥޤ�ޤ����͡������ϡ��ع��μ������濴��롢��Ǽ������ˤĤ��ƤΤ�����Ǥ���

��ѡ��ع��μ������濴�����̤����餦�������ʤɤǤ������μ������ʤɤϡ��ع���פǤϤɤΤ褦�����������ΤǤ�����

�����

�����������餦�����������ض�ʤɤϡ���Ǽ������������Ȥ�����������Ƥ��ޤ���

���⤽������������Ǽ�ն�(����)�Ȥ����Τϡ��ֺ߳ؤ���Ȥ��ơ��������ؤξ��Ȥ��ơ�����γۤ��̳Ū���İ�Χ��Ǽ�դ��٤���Ρ�������ޤ���

����Ū�˳�Ǽ�����Ȥϡ������������ض⡢�¸��½������Ȥ��Ƴ�§����§���������������罸�����˽���ζ����ۤ�Ǽ�դ��Ʋ������ȵ��ܤ��줿Ǽ�ն������ޤ���

����Ǥϡ��ع�ˡ�Ͳ�״��˽��äơ���Ǽ��������������Ƥߤޤ���

������ܡ�

����������Ǽ�ն�(����)

�ʾ����ܡ�

(1)�����������ġ�İ����,���������ޤࡣ

(2)���ض�(����)

(3)�¸��½���(����)�ġļ¸��¼������ѤȤ��ƽ��������

(4)�����������(����)�ġĻ��߳Ƚ���¾���������ν���,�ݻ�������λ��Ȥ��ƽ������

(5)������(����)

(6)��˼��(����)

(7)������(����)�ġĶ���Ū�˽ޤ���

�������͡��ع�ˡ�Ͳ�״����ɽ�裱������Ԥν������

2008ǯ03��31��

�������ư�����ۣ��Ĥβ��������ˡ�����롪

����ˤ��ϡ��������ϡ���Ʋ����Ź����������Х��ʤɤ������ư���ȤΤ�����Ǥ���

��ѡ�����ؤǤϡ����̤Τ���˥�������Х��Ĥ��Ƥ��ޤ�����Ʋ�μ����ϡ������ư���Ȥˤʤ�ޤ�����������ϡ�����ˡ�Ƚ��ˡ�Τɤ�������֤٤��Ǥ�����

�����

������ϡ�����������ۼ������§�ʤΤǤ��ʴ�ࣵ��ˡ��������������ư���ȤˤĤ��Ƥϡ����ɽ����ǧ����Ƥ��ޤ��ʴ���裵��â��ˡ�

���ɤ������ˡ����Ѥ��٤����ϡ��Ƴع���Ƚ�Ǥ��뤳�ȤǤ��ꡢ�äˤ�����ˤ��ʤ����ȸ������ȤϤ���ޤ���

���ʤ����֤���¾�ν��פʲ�����ˡפ������ư���Ȥμ��٤���ɽ�����Ƥ���ݤ������Ƥ�����ˤϡ������껦���ϰϵڤӶ�ۤ��������뤳�Ȥ�ɬ�פˤʤ�ޤ���

2008ǯ03��24��

�ڻ��ȼ����ۿ�Ʋ�μ����ϣ��Ĥβ�ǽ�����ꡪ

��

����ˤ��ϡ��������ϡ���Ʋ�μ����Τ�����Ǥ���

��ѡ�ع��DZ��Ĥ��Ƥ�����Ʋ����Ź����������Х��β�����ˤĤ��Ƥμ���Ǥ��������������ϡ����ȼ���������ܡˤǤ����������ܤ������ư�����������ȼ����Τɤ���Ǥ�����

������ع��δ��չ��ǡ���Ʋ����Ź����������Х�������Ȥȵ��ꤷ�Ƥ�С����������Ȳ�פ���γع��ؤη����ۤϡ������ȼ����ʾ����ܡ��Ȥʤ�ޤ���

�����չ٤ˤʤ����ϡ������ư�����졢�����ư������������ܡ��Ȥʤ�ޤ���

2008ǯ03��17��

�ڻ��ȼ����ۥ������ع��μ�갷����

��ѡ�����Ǥϡ��������̻��äǡ�Ĺ��Υۥƥ���ߤ��ڤꥹ������ɤ�ԤäƤ��ޤ�(������)�����ξ������̤���λ����������ߤϤɤ�������������ɤ��Ǥ�����

�����

�ع��ˤϡ��Ӵֳع� ������ι�ԡ��׳��ع����������ع��ʤɤι��������ư������ޤ���

���ơ�����μ����ϡ����ȼ���������ܡˤι��������ư�����ʾ����ܡˤǽ������ޤ���

�ޤ����ٽФ����ϡ����̤Τ���˻Ȥ��ٽФǤ��Τǡ����鸦����������ܡˤǡ������ܤϤ��줾��ٽФ����Ƥ˱����ơ��������������ٽС�ι�������ٽС�»���ݸ����ٽС���������������ٽФʤɤˤʤ�ޤ���

2008ǯ03��10��

�ڻ��ȼ��������ձ�Ǥα���ȡ�

��

����ˤ��ϡ��������ϡ����ձव��Τ�����Ǥ���

��ѡ䤳���١����ձ�α���ȤDZ����˹Ԥ��ޤ������ۤȤ�ɤα�������ä��������������߽��ޤ�ޤ����������ä�����ϣ������ߤǤ�����

���β�����Ϥɤ��ʤ�ޤ�����

�����

���Ĥβ����������ޤ���

�����ۼ���κ��Ѥ����

���ձ�α���Ȥμ����������ߤϡ���Ǽ������ǤϤʤ������ȼ���������ܡˤ������ư�����ʾ����ܡˤ��ݰ��ư�����ʾ����ܡˤˤʤ�ޤ���

�ڽ�ۼ������Ѥ����

�����ξ��ϡ�����Ķ�ᣵ���ߤʤΤǡ������ư���ȼ��������ߤȤʤ�ޤ���

2008ǯ03��03��

�ڻ��ȼ����۱��ղ�β������

����ˤ��ϡ��������ϡ�������ؤα��ղ�����Τ�����Ǥ���

��ѡ���ؤdzڴ�ι������˽��Ƥ뤿��ˡ�´�����˥ܥ��ƥ����Ǥ��ꤤ���ƥ⡼�ĥ���Ȥα��ղ�뤳�Ȥˤʤ�ޤ����������åȤϡ����̤˹�����ꤿ���ΤǤ���������Ϥɤ��ʤ�ޤ�����

�����

���ع��η����Ǥϡ������åȤ���Ѽ����ϡ����ȼ���������ܡˤ������ư�����ʾ����ܡ��ˤʤ�ޤ���

���ޤ������ξ�硢������β��ڲ�ϡ���ˡ�塢��§�Ȥ��ơ���ˡ����ˡ�ܹ������5����1����26��ζ��ԶȤ˳���������̳��μ����ȤȤʤ�ޤ���

2008ǯ02��25��

�ڻ��ȼ����۸����ֺ¤β�����ϡ�

����ˤ��ϡ��������������ֺ��Τ�����Ǥ���

��ѡ���̻�̱�������оݤˡ���ŵ���ä˸�ʸ�ˤθ����ֺ¤��ޤ����������Ȥ��ơ������������ͣ������ߤ⤦��ޤ���������Ϥɤ��ʤ�ޤ�����

�����

������ϡ����̻�̱�����ֺ¤ǡ������������餦���Τ���ϡ����ȼ���������ܡˤǾ����ܤˡָ����ֺ¼��������ߤ��ޤ���

���ٽФϡ����̤ζ����ľ�ܴط����ޤ������鸦�����Ȥ��ޤ����ʴ�������Ǥϡ�����äȥԥ�Ȥ��ޤ����

2008ǯ02��20��

�������ۻ�Ω�������⤬���ꤽ����

����ˤ��ϡ�����������ϡ֥磻������פ������Ǥ���

���ơ��轵�Σ����������ؤ�û��������ˤĤ��ơ�����äȤ��ˤʤ뵭����ȯ�����ޤ����ΤǤ��Τ餻���ޤ���

���Υݥ���Ȥϡ����Фˤ���

NIKKEI NET���Ҳ�: ��������硢�����κ︺������

��������硢�����κ︺������

��ʸ���ʳؾʤϺ�ǯ�٤��顢����������˳�����Ǥ����Ω��˻ٵ뤷�Ƥ��������κ︺������礹�롣

����ؤ�û���196�����оݤˣ���ٵ�ʬ����»ܡ����ԤǺ���15��κ︺Ψ����ǯ���礷��2011ǯ�٤ˤϺ���50��ˤ��롣ʸ�ʾʤϡ������줬³���Τ���طбľ����꤬���ꡢ���Ϥ�Ŭ������ʤ�Ƥۤ����פȤ��Ƥ��롣

����Ω��ηо��������ϳ������䶵�����˱�������ʬ����ޤꡢ����γ������ٹ礤�ˤ�äƸ��ۤ�����ȤߤˤʤäƤ��롣

���㤨�������Ψ����83��Ķ88��ʲ��פξ�硢����ٵ뤵����ۤ��飳�ۡ���78��83��פʤ飶�ۤȤ��ä����ˡ�����ν�Ψ��������ۤɺ︺�����礭���ʤ롣

�ޤϡ����Ф���Τ�ΤǤ���

2008ǯ02��18��

�ڻ��ȼ����۱Ѳ��ùֽ���β������

��

����ˤ��ϡ��������������ä��Ѳ��ùֽ����Τ�����Ǥ���

��ѡ�յ٤ߤ����Ѥ��������ǯ���˳���Ͷ��դ��ƱѲ��ùֽ����»ܤ��ޤ������ξ�硢���̤��齸��ֽ��������ߡ��ȼԤؤΰ�����⣳�����ߤϡ��ɤ����������Ф褤�Ǥ�����

�����

�������ϡ����ȼ���������ܡˤ������ư�����ʾ����ܡˣ��������Ǥ���

�ٽФϡ����̤δؤ����ΤʤΤǶ��鸦����������ܡˤ�����������ʾ����ܡˣ��������Ȳ�������ޤ���

2008ǯ02��11��

�ڻ��ȼ����ۻ��ȼ����äƲ���

��ѡ�ع��η�����ˤϡ����ȼ����äƤ���ޤ������ɤ�����Ƥμ����Ǥ�����

�����

�����ȼ����Ȥ����Τϡ����������Ƥ���ΤǤ����������ư���տ魯������������ư����°���ȡ��������ȡ��ȡ�ľ�����פ����뤳�Ȥ���Ū�Ȥ�������ʼ����ȼ�����������ޤ���

�����ܺ٤ϡ�

|

���ܲ��� |

���� |

|

�ʣ��������ư���� |

��Ʋ����Ź���ع��뿩����ɼˡ���������Х��������ư���տ魯���ư���� |

|

�ʣ�����°���ȼ��� |

�±������졢�����������°�����γ�ư���� |

|

�ʣ����������ȼ��� |

�����������������ƹԤ�����������μ��� |

|

�ʣ��������ȼ��� |

���չ٤˵��ܤ��줿�����Ȳ�פ���η������� |

�ʳع�ˡ�Ͳ�״�ࡦ��ɽ��������

2008ǯ02��04��

�ڿ�ۤʤ��ʤä���ν�����

����ˤ��ϡ��������ϡ����ê�����ˤĤ��Ƥ�����Ǥ���

��ѡ����ر�Ǥϡ���ǯ��ꣲ�����˿��ê�����뤳�Ȥˤʤ�ޤ������Ȥ��������º�ê������»ܤ���ȡ�Ģ�����ۤǣ�������ʬ�ο�ʶ�����Ƥ��ޤ�����������Ϥɤ��ʤ�ޤ�����

�������ʶ���ϡ�����ٽФΡֻ�ʬ���ۡסֿ���ѳۡ��ʤɤβ��ܤǽ����������ۤۤ��ޤ���

���ޤ��������졢���褽���ܤ�ȯ�����줿���ϡ��������Ǽ���������ۤ���뤳�Ȥˤʤ�ޤ���

2008ǯ02��01��

�ڷбġ�¿�Ͳ�������ؤλ�Ɀ��

����ˤ��ϡ��������ϡ���ؤλ�Ɀ�Ѥ��äǤ�����������äƤ���Τ��ݼ�Ū�˱��Ѥ���ع��Ǥ���������Ū�ˤϡ����Ϥ��礭����ؤǤϡ����¶�ʳ��α��ѤƤ��뤳�Ȥ��狼��ޤ���

��أ������ѻؿˡ�;���������ܳʲ�

�ʻ�Ω�����»ܡ�08.01.31���ж�ͻ��ʹ����

���Ѥ��ܳ�Ū�˼���Ȥ���ؤ������Ƥ��롣����ι��Ω����Ω��ޤ��ǯ����ؤΤ��������������ˤ���ᡢ;������¶�ʳ��ǤⱿ�ѤǤ��������������Ƥ��뤳�Ȥ������ܷкѿ�ʹ�Ҥ�Ĵ����ʬ���ä���

��Ω��ؤ˸¤äƤߤ�ȣ������ȡ���ǯ��Ĵ����̡ʣ�����ˤ��ݥ���Ȥ���ä���

���ҹ�����شֶ���η㲽�ǡ����������������ʳ��ˤ��������ݤ���ɬ��������ޤä����Ȥ��طʡ�

���Ѥδ������ˤϸ��ܳ��ݤ�������Ȥ��ʤ��顢�ִ��ܥݡ��ȥե��ꥪ�ʣУơˡפǺķ����������ʬ��Ψ�����Ƥ���Ȥ�����¿����

���¶�����濴�ΰ��걿�Ѥ��顢�⳰�γ������������������줿�Ѷ˱��ѤޤǼ�ˡ����ؤˤ�ä�¿��¿�ͤ���

2008ǯ01��28��

�ڿ�������罸�ѤΣģ֣�������ϡ�

����ˤ��ϡ��������ϡ����̤��罸���ѤˤĤ��Ƥ�����Ǥ���

����俷�������罸���뤿���������˹����Ф��������ߤ�����ޤ������ޤ��������罸�ѤΣģ֣Ĥ�ȼԤ˰������������ߤǺ������ޤ��������ξ��β�����Ϥɤ��ʤ�ޤ�����

�����

����������ؤι��𣳣����ߤϡ������罸�ˤ������ΤʤΤǴ�������ǡ������ܤϡ��ֹ�����ٽСפǤ���

���ޤ��������罸�ѤΣģ֣ĥ��եȤϡ��ȼԤؤλ�ʧ���Ǥ������������Ρ���������������ٽСפˤʤ�ޤ���

2008ǯ01��21��

�ڿ�ۻ���β�����ϡ�

����ˤ��ϡ��������ϡ�����β�������ä����ޤ���

��ѡ��ϸ���Ǥ�����û�������Ѥ��뻨��ϡ����δ���ǽ�������ΤǤ�����

�����

������Τ褦���̾û�������Ѥ�����ϡֽ���ʪ��ٽС��ǽ������ޤ���

��¾������ϡֿ�ٽСפǤ����͡�

�������ϡ�����Ǽ��餤�����ޤ���

2008ǯ01��14��

�ڿ�ۿ���ϰϤϤɤ��ޤǡ�

��

����ˤ��ϡ��������ޤ��Ƥ���ǤȤ��������ޤ��������ϡ�����ϰ����ä����ޤ���

��ѡ���������Ρֳع���פι���פǡ��ģ֣Ĥ���Ʊ�������Ǥ����Ȥ���ޤ��������ä������ɤ��ޤǤ���ʤΤ����ϰϤ���������

�����

����ϰϤǤ�����ϡ��������Ĺ���ֻ��ѡ���¸����ޤ���

�ʣ�����

�ʣ��ˣģ֣�

�ʣ��ˣãġݣңϣ͡��쥳����

�ʣ��˥ӥǥ��ơ��ס������åȥơ���

�ʣ��˳ع��Ǻ�ä�����Dz�

�ʣ��˥���ԥ塼���Υǡ����ե����롢�ޥ������ե��å���

�Ĥޤꡢ��ȸ����Τϡ��桦�������Τ˸¤��ʤ�����ȤǾ���ȸ������Ȥˤʤ�ޤ���

2008ǯ01��07��

�ڿ��´��������£�����

����ˤ��ϡ��������ޤ��Ƥ���ǤȤ��������ޤ���������ϼ��𤬤�٤����Ǥ��͡�������Ͽ��٤ޤ��������������ϡ���£��β�����Ǥ���

��ѡ���ǯ´��ͽ��Σ�ǯ����������ʸ�������δ�£������뤳�Ȥˤʤ�ޤ��������ξ��ϡ����ʤϤ�����Ǽ������줿���ɤ��ΤǤ��礦����

�����

������Τ褦�˸�ʪ���դ���������ˤϡ��ع�ˡ�Ͳ�״�ࣲ�����������ޤ��������Ǥϡ���£Ϳ�λ��ˤ����������μ����Τ�����̾��פ�����ʡ��Ǥ���ޤ���

������Τ褦�˸�ʪ���դ���������ˤϡ��ع�ˡ�Ͳ�״�ࣲ�����������ޤ��������Ǥϡ���£Ϳ�λ��ˤ����������μ����Τ�����̾��פ�����ʡ��Ǥ���ޤ���

����äȶ���Ū�ˡ�������

�ʣ��������̵��Ǥ�����

�ʣ���������ʤ����Ʊ���褦�ʿ�ͤ˸��Ѥ�����Ȥˤʤ�ޤ���

������ʸ�������Ǥ��������������Ȼפ��ޤ�������ξ��ϡ���������������ܤμ����������ʤˤʤ�ޤ���

2007ǯ12��31��

�ڿ�ۿ���Ͱ����β����

����ˤ��ϡ��������ϡ��Ȥ��Ȥ��糢���Ǥ��������ϡ�����Ͱ������ä��������ޤ���

����ˤ��ϡ��������ϡ��Ȥ��Ȥ��糢���Ǥ��������ϡ�����Ͱ������ä��������ޤ���

��ѡ�ؽ����ͽ�Υ�������åȹ���������������ʧ�����Ȥˤʤ�ޤ������ܲ���������Ǿ�����ʬ�Σ�����Ͱ����Ƥ���뤳�Ȥˤʤ�ޤ�����

������������塡����������������

�������������Ͱ���������������������

�����������������ǡ�����������������

��������������ʧ�ۡ�������,��������

���ξ��ϡ���ι�����ۤϡ�������Ǥ�����

�����

���������ǹԤ��ơ���������Ͱ����ۤ������ʧ�����Ԥ�����ˤϡ���ʧ�ä���ۣ��������������ߤ���ι�����ۤˤʤ�ޤ���

���⤷�����˿���Σ������ߤ��ʧ�äơ��夫���ܲ����������������ߤ��Ͱ������ᤷ�Ƥ��줿���ϡ������ߡ��������������Ȥʤ�ޤ���

����פǸ������ۼ���θ�§�Ǥ��͡�

2007ǯ12��24��

�ڿ�ۣģ֣Ĥβ�����ϡ�

����ˤ��ϡ����ʤ�ȡ������ϥ��ꥹ�ޥ����֤Ǥ��͡����ơ������ϡ��Ƕ������Ƥ����ģ֣����ä��������ޤ���

��ѡ亣ǯ����Ѹ���Ȥλ��ͻ����Ȥ��ƿ�ۤǣģ֣Ĥ���������ڤꤿ���ͤˤ��߽Ф�ͤ��Ƥ��ޤ������ξ��β�����Ͼ�������Ǥ�����

������ģ֣Ĥβ�����Ͽ�˽स�ƹͤ��ޤ���

�Ǥ����顢Ĺ���֤ˤ錄����ѡ���¸����ͽ��Ǥ���и���ο�ǯ��������Ѥ����Ѵ������褦�ʤ�ΤǤ���о�������ʤ�ޤ���

2007ǯ12��21��

����طбġۣ�����Ϸбĺ������

����ˤ��ϡ��������ϡ������ʤ�̵�����ʹ��ȯ�����ޤ����ΤǤ��Ҳ𤤤����ޤ����ʤ�ȡ����硦û��Σ����б��̤Ƿбĺ������Ȥ����ΤǤ����ܺ٤ϡ����п�ʹ������������

���硦û�硢�ַбĺ���ף���ˡ�͡�����ˡ�ͤ���þ���� ����������Ĵ�����Ʒ��ٱ�ء���2007.12.21���ܷкѿ�ʹͼ��ȴ��� �����ܻ�Ω�ع����������ѻ������ϡ���������ˡ�ͣ�����û��ˡ�ͣ�������ޤ˲�����ɬ�פʡַбĺ�����֡סʥ�������������ˤˤ��ꡢ��������ˡ�ͤϡ֤��ĤĤ֤�Ƥ⤪�������ʤ��ץ�٥��Ƚ�ꤷ����ˡ��̾��̤��ɽ�� Ʊ�����ĤϺ��塢��ˡ�ͤηбļ���Ĵ����ո��ʤɤ�İ�褷��ɬ�פ������ �� �бIJ����ײ�κ�������Ƴ�������ζ����� �� �����ͺ�ξҲ� �� ��ʻ���ξ����ʤɤλٱ� ��ʤ�����ˡ��Ʒ�����ʾ��ˤϡ������罸��ߤ������������뤳�Ȥʤɤ���������롣 �ڳ�֤Υ����ȡ� �бĤ��Ǥļ��̵�¤Ǥ������бĤ�����Ȥ�ޤ����ƷбIJ��פ�¹Ԥ��ޤ��礦�����̴�ȤǤ�褯���뤳�ȤǤ���

2007ǯ12��17��

�ڿ�ۿ�ϸ������Ѥ��ʤ���

����ˤ��ϡ��������ϡ������äǤ���

��ѡ����˷夷���������ǯ���ϲ�ǯ�Ǥ�����

��������ȸ����ȡ����Ϥȷ��߲�����ʳ��ϡ����̡��������Ѥ�ΤǤ���������㳰Ū�˸������Ѥ�»ܤ��ޤ���

���ͤ����Ȥ��Ƥϡ��Τ��˿�ϡ�ǯ���ηв�ȤȤ��ɽ�椬���㤱���ꤷ���������Ƥ��ޤ������ܤ���Ȥβ��ͤϸ���ʤ����������ͳ�դ����Ƥ��ޤ���

���������Ѥȸ����Τϡ��㤨�У��������ߤǼ֤���������Ȥ���ȡ���������ѤθǤޤ�ȹͤ��ƣ�ǯ�����Ѥˤ�����������ˡ�Ǥ���

2007ǯ12��12��

�ڹ�бġ����̤��ݸ�ԤΥˡ�����

����ˤ��ϡ����Ƕᡢ�����Τ����̤�¾�ˤ⡢�бĤΤ����̤������Ƥ��ޤ��������ǡ�����äȡ��ع��μ������åפο����ʺ����ĤŤäƹԤ����Ȥˤ��ޤ�����

���ޤ��������̤��ݸ�ԤΥˡ�����Ĥ��⤦���פΤ��äޤ���������ȤϤ��Ф餷���ΤǤ������ع��бĤμ������ݤȤ������������ϡ��ޤ��������̤��ݸ�ԤΥˡ�����Ĥ��⤦�����ȸ������Ȥ����ܤǤ���

�����뤪�㤵�������ؼ�����˾���������̴ѻ�ɽ�������⤷�����ΤǤ��Ҳ𤷤ޤ���

������ع�ʼ���

�����������ˤζ�����

�����ع���ʷ�ϵ�������

������Ĺ�θ����������Ǯ��

�����������ΰռ����б�

�����̳ؤ��ء�������

��������Ķ������߽�����

������ͳ�٤������Ƴ

������������

10 �����ȥѥե����ޥ�

�ʲ��������֤ޤ�³���ޤ���

�ʽ�ŵ������䤹���Ƥ����ʳع�2008���Է�/�ظ�p63��

¾��Ĵ���Ǥ��̤ΰո������뤫�⤷��ޤ������������֤ˤ��������Ȥϡ��ޤ��������̤��ݸ�ԤΥˡ��������Ƥ��ޤ������ס����̴�ȤǤϡ�����δ��ܤ���ʬ�Ǥ���

2007ǯ12��10��

�ڿ�ۿ�β�����δ��ܷ�

����ˤ��ϡ����ع�ˡ�Ͳ�״������ˤ������ޤ����Τǡ���������ع�ˡ�ͤγ��ͤ���Τ������Ϣ�ܤ��ƻ���ޤ��������ϡ������äǤ���

��ѡ��ܤ仨��β�����ϳع������ͭ��ʹ���ޤ��������ɤ��ʤäƤ���ΤǤ�����

�����

Ĺ���֤ˤ錄�ä���¸���������뤳�Ȥ�ͽ�ꤵ����ϡ�������ۤ��羮�ˤ�����餺������ǽ������ޤ���

���Ǥ����顢�դˡ���������û�������Ѵ����뻨������������ˤʤ�ޤ�������Ǥ��͡��ؽ����ͽ����Ȥ��Ƥ������ޤ����������̯�ϴ��������ޤ���

���ع���פ�Ķ���ܤΤȤ����Ǥ��͡�

�����֥Ρ���Ū�˸�����

����Ĺ���ˤ錄����¸�����Ѥ�������

����û�����Ѵ���������Ǥ��͡�

�����Ū�˹ͤ��Ƥ⡢��Ȳ�פ���������Ǥ���Ȥ����ǤϤʤ��Ǥ��礦����

���ʤ�����β�����ˤĤ��Ƥϡ�����äȸŤ����ΤǤ���������47ǯ��ʸ���ʤ��Ф��줿�ֿ�β�����ˤĤ��ơפ�������λؿˤˤʤäƤ��ޤ���

2007ǯ12��03��

�ڣ�������λ�����ع�ˡ�ͤ����㤢�ꣲ

������ˤ��ϡ�������˳ع�ˡ�Ͳ�״����ɤϤ�ޤ�����������������ʴ��ܶ�������˴ؤ������������Ǻǽ���ˤʤ�ޤ������Υ�����ν�λ�Ǥ���������Τ����ɤ��꤬�Ȥ��������ޤ�����

������ˤ��ϡ�������˳ع�ˡ�Ͳ�״����ɤϤ�ޤ�����������������ʴ��ܶ�������˴ؤ������������Ǻǽ���ˤʤ�ޤ������Υ�����ν�λ�Ǥ���������Τ����ɤ��꤬�Ȥ��������ޤ�����

�裳����ʴ��ܶ�������˴ؤ�����������

���λ�����ع�ˡ�ͤϡ���30���裱��ε���˴ؤ�餺��Ʊ���裴��˷Ǥ����ۤ����������ۤ��������ϰ�������ܶ���Ȥ�����ʤ����Ȥ��Ǥ��롣

�����λ�����ع�ˡ�ͤϡ��裴��ε���ˤ�����餺�����ܶ�����ɽ���Ҥ��ʤ����Ȥ��Ǥ��롣

�ڲ����

�����ܾ�μ�ݡ�

���ܾ�ϡ��λ�����ع�ˡ�ͤˤĤ��ơ����ܶ�������˴ؤ������������ΤǤ���

�����λ�����ع�ˡ�ͤˤĤ��Ƥϡ���37���������Ƥ��ޤ������ʤ������ƻ�ܸ��λ�����ģ�Ȥ���ع�ˡ�͡ʹ����ع������֤����Τ�������ˤ��λ�����ع�ˡ�ͤȸ����ޤ�������ɽ�ϡ����ձ�ˡ�ͤǤ�����

��

�����ձ�ˡ�ͤΤ褦�˰���Ū�˵��Ϥξ�������Τ�¿���λ�����ع�ˡ�ͤˤĤ��Ƥϡ����λ�̳�ȿ��μ��������θ���ơ���ά����ޤ뤿�ᡢ������ϰ����λ���ˤĤ��Ƥ��μ»ܤ��Ƚ����ޤ�����

�����ޤ����ܾ����Ⱦ����4����ܶ�ؤ�������ϹԤ�ʤ��Ȥ�褤��ΤȤ��ޤ�����

�����ܾ�θ�Ⱦ�Ǥϡ����ܶ�����ɽ�κ������Ƚ����ޤ�����

�����ʤ����ܾ��Ǥ�յ���Ǥ��Τǡ��»ܲ�ǽ���λ�����ع�ˡ�ͤǤ⡢��§�˽������Ȥ�Ŭ���ȸ������Ȥˤʤ�ޤ���

��ɽ����ع��ʲ��Τߤγع�ˡ�ͤ��������ɽ�����ձ�ˡ�͡�

|

��ά�Ǥ����� |

���� |

|

ħ����ǽ������ |

��ࣳ��ˡ |

|

�裴����ܶ�������� |

��ࣳ���� |

|

���ܶ�����ɽ�κ��� |

��ࣳ���� |

���ޤ������٤Ƥ��λ�����ع�ˡ�ͤ�Ŭ�Ѥ��������ޤȤ�Ƥ����ޤ���

��ɽ�����٤Ƥ��λ�����ع�ˡ�ͤ�����

|

��ά�Ǥ����� |

���� |

|

�ֶ��鸦�����פȡִ�������פζ�ʬ�� |

�����ɽ�裱���� |

|

�ֶ��鸦���ѵ������ʡפȡ֤���¾�ε������ʤζ�ʬ�� |

�����ɽ�裱���� |

|

ñ�칻������ɽ�ξ�ά�� |

ʸ�ɿ��裵���� |

2007ǯ11��25��

�ڣ�������λ�����ع�ˡ�ͤ����㤢�꣱

�裵�ϡ��λ�����ع�ˡ�ͤ˴ؤ�������

��37���ħ����ǽ�����Ƥ������

����ƻ�ܸ��λ�����ģ�Ȥ���ع�ˡ�͡ʹ����ع������֤����Τ���㡣����ˤ����ơ��λ�����ع�ˡ�͡פȤ������ˤϡ���28��ε���ˤ�����餺��ħ����ǽ�θ����ۤ�ħ����ǽ������˷�������ʤ����Ȥ��Ǥ��롣

�ڲ����

�����ܾ�μ��

���ܾ�ϡ���ƻ�ܸ��λ�����ģ�Ȥ���ع�ˡ�ͤǹ����ع������֤��ʤ���Ρ��ܾ����38��ˤ������λ�����ع�ˡ�ͤȾΤ��롣�ˤˤĤ��ơ�ħ����ǽ�����Ƥ����������ΤǤ���

�����Ǥ��λ�����ع�ˡ�ͤ���ɽ�����ձ�ˡ�ͤǤ���

�����ع�ˡ�ͤϡ�ħ����ǽ�����Ƥ�Ԥ��Τ���§�Ǥ��������Ϥξ�������Τ�¿���λ�����ع�ˡ�ͤˤĤ��Ƥϡ����λ�̳�ȿ��μ��������θ���ơ�¿��ʣ���ʲ������ȼ��ħ����ǽ�����Ƥμ»ܤ��Ƚ�������ΤǤ������裲���ȡˡ�

����ħ����ǽ�����Ƥ�Ԥ�ʤ����ˤϡ�ħ����ǽ�����ꤷ�����ǯ�٤ˡ���������������ۤ�ħ����ǽ�ۤȤ��ƾ���ٽФȤʤꡢƱ���˶����ĸ��ζ�ۤ⸺�����뤳�ȤȤʤ롣

�����ܾ��Ǥ�յ���Ǥ��Τǡ��»ܲ�ǽ���λ�����ع�ˡ�ͤϡ�ħ����ǽ�����Ƥ�Ԥ����Ȥ�Ŭ���Ǥ���

2007ǯ11��21��

�ڶ�����۹������ؤޤǤ����餫���뤫��

����ˤ��ϡ��������ϡ��ºݤˤ����붵����Τ��äޤ����ݸ�Ԥ�������ô���褯�����ޤ���

������������������ܷϤζ�ͻ���ؤι�̱�����ͻ���ˤϡ��ֶ�������ô�μ���Ĵ��(��̳������)�פ��ɽ���ޤ������оݤϡ���ζ������������Ѥ������������ͤǤ���

��

������ؤ������´�ȤޤǤ����餫���뤫����

������Ĵ���Ǥϡ�����ؤ������´�ȤޤǤ�1�������꣱���������ߤȤʤ�ޤ������Ĥޤꡢ���Х꣱���������ߤǤ���

�������Ǥ������ػ������Ѥǡ���ϣ������ߡ���ؤǣ��������Ǥ���

�������ơ��߳���κ߳����Ѥϡ�1ǯ�֤ǡ���ǣ��������ߡ���ؤǣ��������ߤȤʤ�ޤ�����

����äȾܤ����Τꤿ�����Ϥ������ɤ���

��ʿ��19ǯ10��11��ȯɽ�ˡ�PDF����86KB��

2007ǯ11��19��

�ڣ�����ۣ��Ĥ���°���ٽ�

��������ˤ��ϡ������ϡ������Σ������ޤ�ƻĤꤢ�ȣ���ˤʤ�ޤ�����

�������ϡ����36�����°���ٽ�����äǤ�����°���ٽ�ϡ��軻�λ��˺����°��ˡ������ǡ������̳�ˤǤϤ��ޤ�ط����ޤ���

�裳�������°����ɽ�ε�����ˡ����

�����������ɽ������������ɽ�ڤӴ��ܶ�����ɽ�ˤϡ��������ǯ�٤ˤ���������������ڤӴ��ܶ�������ξ�������ͳ���줾���裷���ͼ����裸���ͼ��ڤ��裹���ͼ��˽��äƵ��ܤ����ΤȤ��롣

�ڲ����

�����ܾ�μ��

���ܾ�ϡ����о�ɽ����°���룳�Ĥ�����ɽ���ͼ�������ΤǤ���

���������������ɽ

����������������ɽ

���������ܶ�����ɽ

�������������ɽ

�����������ɽ�ϡ����β��ǯ�٤ˤ��������������ξ�������ӻ�ͳ����7���ͼ��˽��äƵ��ܤ��ޤ���

��������������ɽ

������������ɽ�ϡ����γع�ˡ�ͤ����о�ɽ�˵��ܤ��줿Ĺ���������û��������������ξ�������ͳ�����������8���ͼ��˽��äƵ��ܤ��ޤ����ʤ�������������ɽ�ϡ��������������Ĺ⤬�ʤ��Ƥ��ά�Ǥ��ޤ���

�������ܶ�����ɽ

�����ܶ�����ɽ�ϡ��ƹ椴�Ȥδ��ܶ�������ξ����ڤӴ��ܶ��̤�����ۤξ��������裹���ͼ��˽��äƵ��ܤ��ޤ���

������̳�ǤΥ�����

����°���ٽ�Σ�ɽ�ϡ��ع��бĤ��������뤿��ˤϡ��ȤƤ���פ�ɽ�ʤΤǤ�������̳�ǤϷ軻�λ��ʳ������ޤꤪ�ܤˤ�����ʤ�ɽ�Ǥ���

���٤����ͼ����Τϡ��Ҥʷ������ꡢ�ع�ˡ�Ͳ�״��θ����³�����ͼ��裷�椫�飹��ˤ���ޤ������36���ɽ��ϡ���°�������ˤǤ��������ƤγƸƤ����ϡ֡�������ɽ�פˤʤäƤ��ޤ���

���Ĥ���°���ٽ�

|

̾�� |

���� |

�Ҥʷ� |

|

���������ɽ |

����μ�������ʬ���������Ѥ����餫�ˤ��� |

�ͼ���7�� |

|

����������ɽ |

����������������餫�ˤ��ޤ� |

�ͼ��裸�� |

|

���ܶ�����ɽ |

���ܶ�����������餫�ˤ��ޤ� |

�ͼ��裹�� |

��

����°����ɽ�϶��Ū�����о�ɽ���濴�Ȥʤ�ָ��������ɽ�פȡּ���������ɽ�ס�����ȳع��κ�̳�̤�������ڤʡּ���������ɽ�פΣ�ɽ������ޤ���

���������������������������о�ɽ

�������������������ʡ���ǯ���������

|

����� �����������°����ɽ |

��� �������⢪����������ɽ |

|

���ܶ� �������ܶ�����ɽ | |

|

ήư�� |

������ٺ��� |

2007ǯ11��12��

�ڣ���������о�ɽ�ΤҤʷ��ϡ�

������ˤ��ϡ����轵�����������ɤ߹���Ǥ������⾯�ʤ��ʤ�ޤ�����

�����ϡ���ࣳ��������о�ɽ���ͼ����Ǥ����ع�ˡ�ͤ����о�ɽ�ϡ���ȴ�Ȳ�פ˶ᤤ�Ǥ���

�裳��������о�ɽ���ͼ���

�����о�ɽ���ͼ��ϡ��裶���ͼ��ΤȤ���Ȥ��롣

�ڲ����

�����ܾ�μ��

���ܾ�ϡ� ���о�ɽ���ͼ�����6���ͼ��ΤȤ��������ΤǤ��������Ǥ����о�ɽ���ͼ�����Ǥ����裶���ͼ��ϡ����о�ɽ��³�������ޤǴޤ���ͼ����Ƥ��ޤ�(��34�ȡӡ�

�������Фꡪ������

�����о�ɽ�ϡ���ȴ�Ȳ�פ˶ᤤ���Ǥ����礭�ʰ㤤�ϡ������δ�����ܤ��¤������������Ϥ��ޤ뤳�ȡ�����Ȼ��ܶ��̾�Τ˻��������㤦��ǰ�δ��ܶ⤬����Ȥ����Ǥ���

��

�����о�ɽ�����������ϡ��Х�������Ȥȹͤ����������ޤ�ޤ���

����¦�ʼ����ˤλȡ���¦�������ˤ���ġܴ��ܶ�ܾ�����ٺ��ۤι�׳ۤ������ǥХ���Ƥ��ޤ���

������������ �ʡ���ǯ3��31����

|

�� |

��� |

|

���ܶ� | |

|

������ٺ��� |

���ͼ��裶�漫�Τ�ʸ�̤�¿���ΤǤ����ˤ��Ҳ�Ǥ��ޤ����ˡ�����dz�ǧ���Ʋ������������ʤ�����

������Ǥϼ��餤�����ޤ���

2007ǯ11��05��

�ڣ������ɬ�פ���������äƲ���

������ˤ��ϡ��������ϡ����������ˤĤ��Ƥ������Ǥ�����������Ȥ����Τϡ�������������˽���������Τ��ȤǤ�����������δ��ܷ���

��ࣳ����ʽ��פʲ���������ε�����ˡ��

�ˤ���ޤ���

��

�裳����ʽ��פʲ���������ε�����ˡ��

��������η��ऽ��¾�η�����κ����˴ؤ�����פʲ�����ˤˤĤ��Ƥϡ�����������������������������������˵��ܤ��뤳�Ȥ�������ʲ����ξ�ˤ�����Ʊ�����ˤȤ��Ƶ��ܤ����ΤȤ��롣

�������פʲ�����ˤ��ѹ������Ȥ��ϡ����λݡ�������ͳ�ڤӤ����ѹ��ˤ�������ۤ�����Ȥ��Ƶ��ܤ����ΤȤ��롣

�����������ѻˤĤ��Ƥϡ������������ѻ˷��븺�����ѳۤ��߷׳ۤ��������ijۤܤ����������ѳۤ����гۤι�׳ۤ�����Ȥ��Ƶ��ܤ����ΤȤ��롣��������ɬ�פ�������ˤϡ������������ѻ�°������ܤ��Ȥˡ��������ѳۤ����гۤ���������ǵ��ܤ��뤳�Ȥ��Ǥ��롣

���������ĸ��ˤĤ��Ƥϡ�ħ����ǽ������γۤ������ijۤܤ���ħ����ǽ������ι�׳ۤ�����Ȥ��Ƶ��ܤ����ΤȤ��롣��������ɬ�פ�������ˤϡ������⡡���ĸ���°������ܤ��Ȥˡ�ħ����ǽ������γۤ���������ǵ��ܤ��뤳�Ȥ��Ǥ��롣

����ô�ݤ˶�����Ƥ���ˤĤ��Ƥϡ����μ���ڤӳۤ�����Ȥ��Ƶ��ܤ����Τ��롣

��������ǯ�ٰʸ�β��ǯ�٤ˤ����ƴ��ܶ�ؤ��������Ԥ����Ȥʤ��ۤˤĤ��ơ��ϡ�������ۤ�����Ȥ��Ƶ��ܤ����ΤȤ��롣

�������ƹ�˵��ꤹ���ΤΤۤ��������ڤӷбĤξ��������Τ�Ƚ�Ǥ��뤿���ɬ�פʻ���ˤĤ��Ƥϡ��������������Ȥ��Ƶ��ܤ����ΤȤ��롣

��

�ڲ����

�����ܾ�μ��

���ܾ�ϡ����Ĥ���������ˤĤ����о�ɽ�ؤε��ܤ���ˡ������ΤǤ���

�������Ĥ���������

���������ɽ�������dzع��κ�����бĤξ�������������Τϡ��ɤ����Ƥ�³�������ޤ��������ǡ�������˴�Ϣ���ƽ��פʾ�����������ˡ�������������Ǹ��դˤ���������������ɲä���������䤦�褦�ˤ��ޤ����ع�ˡ�Ͳ�״��Ǥϡ�����¤���������Ȥ��ơ������Σ��Ĥ����Ƥ��ޤ���

���� ���פʲ������

�������פʲ�����ˤ��ѹ���

�����������ѳۤ��߷׳ۤι�׳�

����ħ����ǽ������ι�׳�

����ô�ݤ˶�����Ƥ���μ���ڤӳ�

��������ǯ�ٰʸ�β��ǯ�٤ˤ����ƴ��ܶ�ؤ��������Ԥ����ȤȤʤ���

��������¾�����ڤӷбĤξ��������Τ�Ƚ�Ǥ��뤿���ɬ�פʻ���

������������Ƚ��

���֭����פʲ�����ˎ����֭����פʲ�����ˤ��ѹ��������֭�����¾�����ڤӷбĤξ��������Τ�Ƚ�Ǥ��뤿���ɬ�פʻ���פ˶���Ū�˵��ܤ������ˤĤ��Ƥϡ��������������ǧ�������˽ޤ������ξ��ν������δ��Ȥϡ��ֻ����ۡ���°����������ٽ����Ͼ�����ٺ������˾Ȥ餷�ƽ��פʱƶ���Ϳ������פȤʤ�ޤ������ξ�硢�ǽ�Ū�ʡֽ������פ�Ƚ�Ǥϡ��Ƴع�ˡ�ͤ˰Ѥͤ��Ƥ��ޤ����������ڤӷбĤξ��������Τ�Ƚ�Ǥ��뤿����Ѷ�Ū�ʵ��ܤ�˾�ޤ����Ȥ���Ƥ��ޤ���

���ʤ������о�ɽ�Σ��Ĥ���������ϡ����˳������ʤ����ϡֳ����ʤ��פ�֣��ߡפ�ɽ�����뤳�Ȥˤʤ�ޤ���

����������

�������ε�����ˤĤ��Ƥ�ʸ���ʳؾʤ������ΤǤƤ��ޤ����ֳع�ˡ�Ͳ�״��ΰ���������������λܹԤ�ȼ��������κ����ˤĤ��ơפε�����(H17.4.13�ˤ����ͤˤʤ�ޤ�����

�������ɬ�פʤҤʷ����ޤ��������Ω�Ƥй����Ǥ���

|

�������פʲ������ (1) ������η��� ��ħ����ǽ������ ������̤�������ħ����ǽ�������뤿�ᡢ���̤˸��Ѥ�ä�ħ����ǽ�����ۤ�夷�Ƥ��롣 �����Ϳ������ ���Ĵ����ٵ�ۡߡߡ߱ߤϡ������Ĥ��θ��ն��Ʊ�ۤΤ��ᡢ���Ϳ������Ϸ夷�Ƥ��ʤ��� (2) ����¾�ν��פʲ������ ����ͭ���ڷ���ɾ�����ڤ�ɾ����ˡ �����İ�ưʿ��ˡ�˴�Ť�����ˡ ������ͭ����ž���ե����ʥ��������ν�����ˡ �����ĥ��ʪ��ν�ͭ�����ڼ�˰�ž�����ǧ������ΰʳ��Υե����ʥ��������ˤĤ��Ƥϡ��̾�����ڼ���˽स��������ˤ�äƤ��롣 �������פʲ�����ˤ��ѹ����������������� �� �� �����������ѳۤ��߷׳ۤι�׳� �������ߡߡ߱� ����ħ����ǽ������ι�׳� ������������������ ����ô�ݤ˶�����Ƥ���μ���ڤӳ� ����ô�ݤ˶�����Ƥ���μ���ڤӳۤϡ����ΤȤ���Ǥ��롣 ������������������ �� �ߡߡ߱� ������������������ ʪ �ߡߡ߱� ��������ǯ�ٰʹߤβ��ǯ�٤ˤ����ƴ��ܶ�ؤ��������Ԥ����ȤȤʤ��� �ߡߡ߱� ��������¾�����ڤӷбĤξ��������Τ�Ƚ�Ǥ��뤿���ɬ�פʻ��� (1) ͭ���ڷ��λ������� �����ġġġ� (2) ��ͭ����ž���ե����ʥ������� ���̾�����ڼ���˷�����ˡ�˽स���������ԤäƤ����ͭ����ž���ե����ʥ�����ϼ��ΤȤ���Ǥ��롣 ��������μ��ࡡ�� ������������ۡ� ��̤�в����������Ĺ� �������鸦���ѵ������� �������������ߡ߱ߡ��������������ߡ߱� ��������¾�ε������� ���������������ߡ߱ߡ��������������ߡ߱� ������ �� �������������������������ߡ߱ߡ������������� �ߡ߱� (3) ��Ϣ�����ԤȤμ�� �������ձ����ϡʱ��ϡˤˤĤ��ơ�����Ĺ�����������̵���ˤƼڤ�����Ƥ��롣 |

2007ǯ11��01��

�ڼ��ȡۣ���ǯ�֤ꡢ����ع��μ��ȣ���������

������ˤ��ϡ��������ϡ��涵���������𤬸�ɽ����ޤ����Τǡ�����äȸ��Ƥߤޤ��礦��

������ˤ��ϡ��������ϡ��涵���������𤬸�ɽ����ޤ����Τǡ�����äȸ��Ƥߤޤ��礦��

��������鿳�IJ�ϣ���������˳����������������ǡ������ؽ���Ƴ���Τ���������ɽ���ޤ�����������ǤΥݥ���ȤϺ����롢�֤�Ȥ궵��פθ�ľ���Ǥ�����

�������Ǥ���ɸ�ϡ�

���������ʤǤθ����ϰ���

������������Ż�

��������ʸ���˴ؤ��붵��ν���

����ƻ������ν���

�������ع��αѸ��ư���ʤɤ�����ɸ�˷Ǥ��ޤ�����

����Ū�ʼ��Ȼ��֤Ǥϡ��������ʤʤɼ��Ȼ��ֿ��ع�����ع��������䤷�ޤ�������ˡ����أ�ǯ���˱Ѹ�μ��Ȥ��о줷�ޤ���

���塢������鿳�IJ�ϡ������̤ΰո���ʹ���ǽ���������ǯ���˷��ޤ���ʸ���ʳؾʤ���ǯ�������ޤǤ˼�����Ƴ���Τ���ޤ���

���������Ȥϡ��ᤱ��У�������ǯ�ˤ�»ܤθ����ߤǤ���

2007ǯ10��31��

�ڴƺ��۲�ΤΥ롼�롢�ع���פǤϼ��Τ��ʡ�

��

����ˤ��ϡ��������ϡ���ǧ��δƺ��Τ�����Ǥ���

��ѡ��Τδƺ��������ع�ˡ�ͤǤ�������ǧ��ζ���ФƤ���롼���ϳع�ˡ�ͤη����ˤɤ��ƶ�����ΤǤ�����

�����

�ع�ˡ�ͤη��������ˤ������ǧ��Τ���Υ롼��ϡ����衢�ع��η������������ΤǤϤ���ޤ���

��������ǧ��Τδƺ��������ˤ������ǧ��Τ�Ƚ�ǻؿˤˤʤ뤿��ˡ���̤Ȥ��Ƴع���פλؿˤˤʤäƤ��ޤ��ΤǤ���

���ʤߤˡ����ܸ�ǧ��ζ����ɽ����Ƥ���ع�ˡ�ͤΥ롼��ˤϣ����ब����ޤ���

���ع�ˡ�ͰѰ������

���ع�ˡ�Ͳ���������ʣѡ�����

���ع�ˡ�ͰѰ���������Ǥ���

�����Ω�Ƥй����Ǥ���

2007ǯ10��29��

�ڣ���������о�ɽ�ε��ܲ���

������ˤ��ϡ����轵���������ϳع���״�����֤��ɤ߹���Ǥ��ޤ����Ȥ��Ȥ�������ޤǤ��ޤ����������ϡ������33������о�ɽ�ε��ܲ��ܡ��Ǥ���

�裳�������о�ɽ�ε��ܲ��ܡ�

���¼��о�ɽ�˵��ܤ�����ܤϡ���ɽ�裳�ΤȤ���Ȥ��롣

�ڲ����

�����ܾ�μ�ݡ�

���ܾ�ϡ����о�ɽ�˵��ܤ�����ܤ���ɽ�裳�ΤȤ�������ΤǤ���

�������ܤΥ롼��

�����ܤϡ�����ܡ�����ܡ������ܤΣ��ʳ������Ƥ��ޤ������������ܶ��������Ӿ�����ٺ��ۤ����β��ܤˤϡ����ζ�ʬ������ޤ���

���Ʋ��ܤ�������������ƤˤĤ��Ƥϡ���ɽ�裳�������������������ޤ���

���������ܤΥ롼��

�������ܤˤĤ��Ƥϡ�ɬ�פ�����С�Ŭ���ʲ��ܤ��ɲä����ޤ��ϡ������ܤ���������뤿��κ�ʬ��Ԥ����Ȥ��Ǥ��ޤ�(��ɽ��3(��)1)��

��

�����λ�����ع�ˡ�ͤ�����

���������ʤϡ����鸦���ѤΤ�ΤȤ���¾�Τ�Τ��ʬ����Τ���§�Ǥ������λ�����ع�ˡ�ͤˤ��äƤϡ���̳�ȿ��μ��֤�Ȥ餷����ά���Ǥ����ΤϤʤ�٤���ά����ǧ���Ȥ������ˤ˴�Ť��ơ����ζ�ʬ��Ԥʤ�ʤ����Ȥ�Ǥ����ΤȤ��ޤ����������ٷ���ˤ����Ƥ�Ʊ�ͤ����֤��֤����Ƥ��ޤ���(��ɽ��3(��)3�������ɽ��1(��)5)��

������ɽ�裳��ߤ���

���ʤ��������ͥåȾ�Ǥ���ɽ�裳���ޤ��������ˤʤ����ϡ������γع�ˡ�Ͳ�״���³����ɽ�裳������������

http://law.e-gov.go.jp/htmldata/S46/S46F03501000018.html

2007ǯ10��22��

�ڣ���������о�ɽ�ν���

����ˤ��ϡ��������ϡ����о�ɽ���äǤ��������32������о�ɽ�ε�����ˡ���Ǥ���

��32������о�ɽ�ε�����ˡ��

�����о�ɽ�ˤϡ���������Ĥ��������ܶ�����ڤӾ�����ٺ��ۤ������ߤ�������ġ����ܶ����Ͼ�����ٺ��ۤβ��ܤ��Ȥˡ��������ǯ�����γۤ������ǯ�����γۤ����椷�Ƶ��ܤ����ΤȤ��롣

�ڲ����

�����ܾ�μ��

���ܾ�ϡ����о�ɽ�ε��ܤˤ��������Ū��������Ƥ��ޤ���

�������о�ɽ�ν���

�ʣ��ˣ��Ĥ���

�����о�ɽ�ϡ��ʤ�Ӥ���ġ� ���ܶ⤪��Ӿ�����ٺ��ۤ�4�Ĥ�����ɽ�����ޤ���

�ʣ�����ǯ�����

�����о�ɽ�ϡ���ǯ�٤γۤΤߤǤʤ���ǯ�٤γۤ�ܤ��ơ�����ǯ�٤ˤ���������������ξ��������餫�ˤ��ޤ���

�ʣ����ڤΰ���

���ֻ�����ספȡ���ġ����ܶ⤪��Ӿ�����ٺ��ۤ�����ספζ�ۤϡ����פ��ޤ���

�ʣ������

�����о�ɽ���ͼ��ϡ���ȴ��꼰������ޤ������ع���פ������Ѥ��ޤ���(���36�����6���ͼ�)��

�������о�ɽ�θ����Υ���

�����о�ɽ�ϡ����̴�Ȥ����о�ɽ�Ȥۤ�Ʊ���Ǥ���

�����о�ɽ�ϡ�ɽ�κ�¦�ι���ͤȱ�¦�ι���ͤ����פ���ΤǥХ�����ȤȤ�����ޤ���

�����о�ɽ�˵��ܤ�����ܤϡ���ɽ�裳���Ҥʷ����裶���ͼ��ˤ���ޤ���