2023ǯ06��26��

����ءۼ����θ��ٳۤȤϡ�

����ˤ��ϡ������ϡ��������ˡ�ͤ��������Τ�����Ǥ���

����ˤ��ϡ������ϡ��������ˡ�ͤ��������Τ�����Ǥ���

��ѡ�����ء������θ��ٳۤϡ�

����ؤξ�硢�����θ��ٳۤ�����ޤ�����

�����

����ؤξ��μ�����θ��ٳۤˤĤ��ơ����Τʴ��Ϥ���ޤ���

���Ǥ������ͤˤʤ��ΤȤ��Ƥϡֳع�ˡ�ͤδ����ٵڤӴ����٤��ѹ���ǧ�Ĥ˴ؤ��뿳�����ס�H19.3.30ʸ���ʹ���41��ˤ���Ĥθ��ٳۤ��ܰ¤ˤʤ뤽���ʤ�Τ�����ޤ���

�������Ǥϡ�ʸ���ʳ���ý���γع�ˡ�ͤ�����������ߤ�����˷���������ѹ���ǧ�Ŀ����ˤ����ơ����Ψ�����ۤ��Ф�����������������ijۤγ��ˤ���§�Ȥ��ƣ��������ʲ������ϣ��������ʲ��ˤǤ��ꡢ���ġ���Ľ���Ψ�ʳ�ǯ�٤ˤ�������������ֺѻٽФ���û��������˷���ٽФ�������Τγۤȼ���������©�ٽФγۤȤι�׳ۤ����ȳ�ư�����γۤ�������ˤ���§�Ȥ��ƣ������ʲ��Ǥ��뤳�Ȥ���������Ƥ��롣

�㻻���ΤޤȤ��

|

��Ψ̾ |

���� |

��Ψ���ܰ� |

|

���Ψ |

����ġ������� �������� |

���������ʲ������������ʲ� ������ �ʴ�ñ�˸����ȡ� ������ν�������Ĥ������Σ��������������ޤ� |

|

��Ľ���Ψ |

�������������ֺѳ� ����û���������ֺѳ� ���ܼ���������©�ٽС� �������ȳ�ư���� |

��������ʲ� ������ �ʴ�ñ�˸����ȡ� �ڶ���ֺѤϡ�ǯ���Σ������ |

�������ϡ������ޤǤǤ���

2023ǯ06��21��

����3����ܶ��������˷���ײ�ɽ�פκ���������

�����ϡ�����û����ؤǤΤ�����Ǥ���

�����ϡ�����û����ؤǤΤ�����Ǥ���

��ѡ�����3����ܶ��������˷���ײ�ɽ�פκ���������

�����������Ȥ���Ū�Ȥ��ƾ��ش������ߤ�����3����ܶ�������줤�ޤ���������������ǯ�ٰʹߤ����̴��ն�䱿����©����˽�������ײ�Ϥ���ޤ���

�����ξ�硢��ǯ�ٰʹߤϡ���3����ܶ��������˷���ײ�ɽ�פ�ɬ�פǤ�����

�����

����ǯ�٤���3����ܶ����ɽ�ˤĤ��Ƥϡ���3����ܶ⤬������Ѥߤǡ����ġ����Ѳ̼¤���Ȥ����Ȥ�����ʤ����ˤϡ�����3����ܶ��������˷���ײ�ɽ�פϺ�������ޤ���

���ޤ�����3����ܶ⤬�ײ��������ɸ�ۤ�ã������ǡ����α��Ѳ̼¤λ��Ȼ��ѻijۤ���Ȥ��ƽ������ʤ�������ǡ������줬�Ԥ��ʤ���硢�ײ褬1��Τߤξ��ˤϡ�����3����ܶ��������˷���ײ轸��ɽ���κ�����ɬ�פ���ޤ�����������3����ܶ⤬ʣ��������ˤϡ����о�ɽ��η��ۤ�����������3����ܶ��������˷���ײ轸��ɽ�פε��ܤ��ά���뤳�ȤϤǤ��ޤ���

��Ʊ��ݡ���̳�ؿ�45��5-5�桡���ܶ��������˷���ײ轸��ɽ��

�������ϡ������ޤǤǤ���

2023ǯ06��19��

�ڥ˥塼���۲������ˡ�����������ι���

������ˤ��ϡ������ϡ��������ˡ��Ϣ�Υ˥塼���Ǥ���

������5ǯ5��8���˸��ۤ��줿������Ω�ع�ˡ�����������ι���������ޤ����������£�ǯ������ɲáۤȤ������ǣѡ����������������ɲä��졢���ڡ�������241�ڡ����ˤʤ�ޤ�����

���ֻ�Ω�ع�ˡ�β����˴ؤ�����������������5ǯ6��6��������

��

�������ϡ������ޤǤǤ���

2023ǯ06��16��

���������������ִ�

����ˤ��ϡ������ϡ��������ձ�ˡ�ͤǤΤ�����Ǥ���

��ѡ����������ִԤ��������β����

����ǯ�١������Ķ���������������Τ��ޤ���������ǯ�٤����꾯�ۤǤ���������ִ�̿��η������Τ��Ϥ��ޤ�����������ϡ���ǯ�ٽ����ۤǤ�����

�����

������䤹��������ΰ�ĤǤ���

�������ϡ������������ͳ�ǡ���������ä���ǯ�ʹߤ˹�������������Ρˤ��Ф����ֶ⤹���礬����ޤ���

������ϡ���ǯ�٤ˤ����ư�ö���ꤷ�����������������ִ�̿��������Τ˽��ä��ֶ⤹��Τ��������ִԤǤ��ꡢ��ǯ�٤ν����ˤϳ������ޤ��������äơ��������ִԳۤ���������ʻٽС� �Ȥ��Ʒ夷�����ȳ�ư���ٷ����ϡ����̼��٤β�ǯ�ٽ����ۤȤϤʤ�ޤ���ʸ��������31�歶��(5�ˡ���̳�ؿ���45��2��5�ˡ������ܤϡ��㤨��������ִԶ�ʻٽС��Τ褦�ʲ��ܤ�Ȥ����Ȥˤʤ�Ǥ��礦��

�������ϡ������ޤǤǤ���

2023ǯ06��14��

�ڲ������ˡ����ý���ع�ˡ�����Ȥϡ�

����ˤ��ϡ������ϡ��������ˡ�Τ�����Ǥ���

����ˤ��ϡ������ϡ��������ˡ�Τ�����Ǥ���

��ѡ��ڲ������ˡ����ý���ع�ˡ�����Ȥϡ�

���������ˡ�ǽФƤ�����ý���ع�ˡ�����Ȥϡ��ɤ������ع�ˡ�ͤǤ���?

�����

��4��˹����̤ä��������ˡ�Ǥϡ���4�Ϥˡ���ý���ع�ˡ�������������143�����151��ˡפǽФƤ��ޤ���

���������ˡ�Ǥϡ���ý���ع�ˡ�����Τ褦�����Ƥ��ޤ���

|

����ý���ع�ˡ����������� ��143�� ���ξϤˤ����ơ���ý���ع�ˡ�����פȤϡ�ʸ���ʳ���ä����ģ�Ǥ���ع�ˡ�͵ڤӤ���ʳ��γع�ˡ�ͤǤ��λ��Ȥε������ϻ��Ȥ�Ԥ���褬�����������˳��������Τ��� |

����������ϡ��ޤ���������ʤ��ΤǤ���������Ω�ع�ˡ���������Ĥ��ơ���ʸ���ʳؾ�2023.4.28��ɽ�Ǥϡ�P21�Ǥϡ����ϴ���ͽ��ˤĤ��Ƥ�����������ޤ��������Ǥϡ�����ý���ع�ˡ�����פ�

|

�������� �λ�����ع�ˡ�ͤǡ���ý���ع�ˡ�ͤ�Ʊ���ΰ����Ȥ�����ˤĤ��Ƥϡ��ʲ��ʣ��ˤ��ġʣ��ˤ����������ȤȤ���ͽ�� �ʣ��˻��ȳ�ư����10�����������20���߰ʾ� �ʣ��ˣ��ʾ����ƻ�ܸ��ˤ����Ƴع������ư��ԤäƤ��뤳�Ȣ� ���㤨�С����ʾ����ƻ�ܸ��˳ع������֤��Ƥ��롢�����̿��������ع������֤��Ƥ����� |

�Ȥ��Ƥ��ޤ����������

�������ơ���ý���ع�ˡ�������λ�����ع�ˡ�ͤϼ��Τ褦�ʰ㤤���ФƤ��ޤ�����λ�����p22�ͤˤ��Ƥ��ޤ���

|

��ý���ع�ˡ�����Ȥ���¾�γع�ˡ�ͤμ������� |

||

|

|

��ý���ع�ˡ���� |

����¾���λ�����ع�ˡ�� |

|

��״ƺ��� |

���ֵ�̳ |

Ǥ�� |

|

���������ο� |

���Ͱʾ� |

���Ͱʾ� |

|

������������ؤο�̳��� |

ǯ����ʾ� |

ǯ����ʾ� |

|

ɾ�İ��ˤ��ɾ�İ���ξ������ᡢ�İ������ |

����10�ʾ��ɾ�İ��ˤ���ǽ |

�������ʾ��ɾ�İ��ˤ���ǽ |

|

�������������ƥ� |

������ˤ�����˷��� |

Ǥ�� |

|

���Ȥ˴ؤ������Ū�ʷײ� |

�����̳ |

Ǥ�� |

|

��������(����)�����Ͽ��(����)�α���" |

ï�Ǥ��ǽ |

ɾ�İ����ĸ��ԡ��߳�������¾�����ط��ͤΤ߲�ǽ |

|

����ʻ�����פʴ������ѹ� |

������η�Ĥ˲ä���ɾ�İ���η�Ĥ�ɬ�� |

������η�Ĥ�ɬ�� |

|

����θ�ɽ |

��ɽ��̳ |

���ϵ�̳ |

|

ɾ�İ������˴ؤ���в����� |

���£�ǯ�٤κǽ�����ɾ�İ���ν���λ��ޤ� |

���£�ǯ�٤κǽ�����ɾ�İ���ν���λ��ޤ� |

|

���� ������ʥ��������̤ξ���ɽ���ξܺ٤ˤĤ��ƤϺ��帡Ƥ�ˡ� ����������������°���ٽƺ���𡢲�״ƺ���� ���� ���Ͽ�������ɾ�İ�̾���������λٵ��� ���ֻ��ϡ����Ԥ�����ѹ��� ���Ļ��ϡ����ߤ���ý���ع�ˡ�ͤΤ��о� |

||

�������ϡ������ޤǤǤ���

2023ǯ06��12��

�ڹ�۹���μ��ࣱ

����ˤ��ϡ������ϡ��ˡ�ͤ�������������Τ�����Ǥ���

��ѡ��ڹ�۹���μ��ࣱ

����˻����ع��˹�������ع��������콤�ع�����ޤ������㤤���ԥ����ޤ���

�����

���������´�����Σ�����γع��˿ʤߤޤ����������Ǥξ�γع��ˤϡ������������ع��������콤�ع�������ޤ���

����ʸ�ҤΡֹ��������2024�ס�2023.4.5ȯ���ˤΣ�76�ǤϹ�μ���Τ褦��ʬ���Ƥ��ޤ����狼��䤹���ޤȤ����ʤΤǡ����Ѥ����Ƥ��������ޤ���

���ع���ʬ

|

�� ���鵡�� |

�����ع� |

��������ع� |

�����콤�ع� |

|

|

�� ���� |

������ |

����� |

�̿��� |

|

|

�� �زʡ������� |

���̲� |

����ز� |

����ز� |

������ |

|

�� ���ּ� |

��٠|

��٠|

��٠|

|

|

�� �˽���ʬ |

���ҹ� |

�˻ҹ� |

���ع� |

�̳ع� |

�������Τ�����ϡ��֣����鵡�ءפˤĤ��ƤǤ����ع���ȸ��äƤ��ɤ����⤷��ޤ���Ķ��ñ�˸����ȡ���ϳ����褯��¸�Τι�Ǥ�����������ع��ϡ��褯���ܥ���˽ФƤ��ޤ�������������ع��ϡ�������ѼԤΰ�������Ū�ˤ����ع��Ǥ�����Ȥ�Ȥ����ܤ��ɤ�ɤ�к�ȯŸ���Ƥ������˹���Ĺ�Τ褦�ʵ��ѼԤ�����������Ǥ����ع��Ǥ��������콤�ع��ϡ��콤�ع��ι��������Ǥ�����������������ȡ֡ʹ������ع��ˡࣲ�פȤ��������ǡ�����ٶ�������ع����ٶ����Ǥ��ޤ����⤦�������������������Ȳ����Τ褦�ˤʤ�ޤ���

|

�ع��� |

� |

��������ع� |

�����콤�ع� |

|

��ħ |

����Ū �����ع��ώ���ع��ˤ����붵��δ��äξ�ˎ����Ȥ�ȯã�ڤӿ�ϩ�˱����Ǝ����٤ʡ����̶���פȡ����綵��פ�ܤ����Ȥ���Ū�Ȥ��ޤ��� ����ɸ �ֹ�ȵڤӼҲ�η����ԤȤ���ɬ�פʻ�����ܤ����ȡס־���ο�ϩ����ꤵ����Ū�ʶ��ܤ�������Ū���μ����ѵڤӵ�ǽ���������뤳�ȡפʤɤ�ᤶ���������ԤäƤ��ޤ��� |

����Ū����¤Ū���ѼԤ���������ع��Ǥ�����˹��ȷϤȾ����Ϥγزʤ�����ޤ������ܥ���˽ФƤ��ޤ��� |

���Ȥ�º������ɬ�פ�ǽ�Ϥ�����������϶��ܤθ����ޤ�ع��Ǥ��� ���콤�ع����������פȤ����졢��̳�̤�ǽ�ϰ����ޤ��϶��ܤθ���Τ���γع��Ǥ�����̳�����ʬ���8�Ĥ�ʬ����ޤ��������ȡ������ȡ������š��������������顦�Ҳ�ʡ�㡢�����ȼ�̳������������������ʸ������ �� |

|

����ǯ�� |

����������3ǯ������̿���������3ǯ�ʾ� |

��ǯ |

�زʤˤ�ä�1��5ǯ |

���������͡��ֹ��������2024�ס�2023.4.5ȯ���ˤΣ�76

�������ϡ������ޤǤǤ���

2023ǯ06��09��

�ֲ��ǯ����μ������äƽ��Ԥ������μ�����פȤϡ�

����ˤ��ϡ�����ˡ�ͤǤΤ�����Ǥ���

��ѡ��ֲ��ǯ����μ������äƽ��Ԥ������μ�����פȤϡ�

����ˡ�ͤδ����٤ˤϡ��ּ�������������ǯ����μ������äƽ��Ԥ������μ������������ˡפˤĤ��Ƥ�����Ĺ��ɾ�İ���ΰո��������İ�����ȤˤʤäƤ��ޤ����������ǡ�ɾ�İ���λ���Τ���ʤ����������ǯ����μ������äƽ��Ԥ������μ�����פȤϡ��ɤ����������Ǥ�����

�����

���ֲ��ǯ����μ������äƽ��Ԥ������μ�����פϡ���Ω�ع�ˡ�ˤ�Ʊ��ʸ����42��3��˽ФƤ��ޤ���

���ֲ��ǯ����μ������äƽ��Ԥ������μ�����פϡ����ǯ����˼ڤ�����Ƥ�3��β��ǯ�����ˤ��ֺѤ��Ƥ��ޤ�������Τ��ȤǤ����Ǥ�����ǯ���������о�ɽ�ˤϽФƤ��ʤ�������Ǥ���

�������ϡ������ޤǤǤ���

2023ǯ06��07��

�ڹ�ۿ�����ĤȤ�

����ˤ��ϡ������ϡ��ˡ�ͤ�ɾ�İ���������Τ�����Ǥ���

����ˤ��ϡ������ϡ��ˡ�ͤ�ɾ�İ���������Τ�����Ǥ���

��ѡ��ڹ�ۿ�����ĤȤ�

����ο�����ĤˤĤ��ƶ����Ʋ�������

�����

��������Ĥ��ñ�˸����ȡ��ع��бĤ�߳�˹Ԥ�����ˎ��Ƴع����֤�����Ĥǡ����������������Ȥ��Ƥ��ޤ��ʳذ�ˡ��§48���ˡ�������ĤϹ�Ĺ����ˤ��ޤ���Ʊ48���ˡ�

����Ĺ�ȿ�����Ĥδط��ϡ���Ĺ�ˤϳع��бĤ˴ؤ��������긢�����ꎤ������Ĥϰո������ξ�Ȥ��ƹ�Ĺ�ι�̳�μ��Ԥ�������뵡�ؤ��ȳ��̤����Ƥ��ޤ������������ˡ�

|

�ع�����ˡ�ܹԵ�§ ��48���ع��ˤϡ����ּԤ�����Ȥ����ˤ�ꡢ��Ĺ�ο�̳�α߳�ʼ��Ԥ˻뤿�ᡢ������Ĥ��֤����Ȥ��Ǥ��롣 ����������Ĥϡ���Ĺ����ˤ��롣 |

��������Ȥ��������ϡ��ֶ�����ᤶ���ͤΤ���ζ����Ѹ졦ˡ��[��������]��P144���Լԡ�������Ƿ2021�ߥͥ������˼�ˤ���Ѥ������ޤ���

|

������� ����ؤ�����ع��ˤ����ơ���Ĺ��ޤ���������������Ū�ʲ�ġ����Ǥ����������꼫��ȯ��Ū�˷������졢����Ū�˷�³����Ƥ��롣����Ϲ�Ĺ�ΰջ���ã���ؤȤ��Ƶ�ǽ������������̱�粽�ˤ����¾�ع��бĤη��굡�ؤȤʤä�������������ؤζ����ع�����ˡ�˵��ꤵ���Τ��Ф�������Ĥ�ˡŪ�����Ĺ���ʤ��줺������¦�Ϲ�Ĺ�λ��䵡�ء�����������Ȥꡢ���鱿ư¦�ϳع��κǹ�ķ赡�ؤȤߤʤ��Ȥ����ո�����Ω�����ä���2000��ʿ��12)ǯ�˳ع�����ˡ�ܹԵ�§���������졢��48��ʲ���������23����2��ˤˡֹ�Ĺ�ο�̳�α߳�ʼ��Ԥ˻뤿�ᡢ������Ĥ��֤����Ȥ��Ǥ���פʤ�Ӥˡֿ�����Ĥϡ���Ĺ����ˤ���פȵ��ꤵ�졢������Ĥ�ˡ�������줿������ˤ�깻Ĺ��������ؤȤ��Ƥ����ʤ�ˡŪ�����β����줿����������ˤ�뿦����Ĥ�˸�����ΤǤϤʤ�����Ĺ�ο�̳���ԤΤ��ῦ����ĤŤ��뤳�Ȥ�ˡŪ��ǧ���줿�Ȳ�ᤵ��롣���ع��бġα������� |

�������ϡ������ޤǤǤ���

2023ǯ06��05��

�������Ω���١����ձࡦ�����ؤΰ㤤

����ˤ��ϡ������ϡ����ˡ�ͤ�ˡ�ͻ�̳�ɤ���̳��������Τ�����Ǥ���

����ˤ��ϡ������ϡ����ˡ�ͤ�ˡ�ͻ�̳�ɤ���̳��������Τ�����Ǥ���

��ѡ��������Ω���١����ձࡦ�����ؤΰ㤤

����ˡ�ͤϡ����ձࡢ��ء������ء�����ع������֤��Ƥ��ޤ���������������Ω���٤ǡ����ձࡦ��ء��������ع����������Ƥ��븩�Ρ������Ĥȡ���ؤ��������Ƥ����Ω���������Τ����Ϳ������η���ˡ�ΰ㤤������褦�Ǥ������ɤ����ƤǤ�����

�����

����ñ�˸��������ձࡦ��ʤɤ���°���븩�κ��Ĥ���ؤ�����������Ĥ����⸻�κ����������ۤʤ�Τǡ����Ϳ������η���ˡ���̤Τ�ΤȤʤäƤ��ޤ���

�������ϡ���ζ���θ��������22�梨�Σ�1�ˤۤȤ��Ʊ�������䤬���껲�ͤˤ��ƤΤ������Ǥ���

|

����Ω��������ĵڤӻ�Ω�ع�������Τ��Ф�����ô�����˴ؤ�������

�˴ؤ���ѡ����ʳع�ˡ�ͰѰ��������22��) �ѣ� ������Ω��������Ѥ��Ƥ�����������Τ˲������Ƥ�����Ƚ��������������Ѥ��Ƥ�����������Ĥ˲������Ƥ�����ȤǤ����Ϳ������η��ϰۤʤ뤫�� |

�������ձࡢ��ء��������ع��ξ��ʸ��Ρ������ġ�

�����Ρ������Ĥϡ�������Ω��������Ѥ��Ƥ��ޤ���

��������Ω�����ϡ���Ͽ���줿���������ˤĤ��ƾ���ɬ�פȤ������ն���Ť�����ݶ��ͽ¬�����ն���פ������������Ѥ�Ω�ƤƤ��������Ǥ���

�����ξ��˳ݶ����ǯ�����Ѳ����뤳�Ȥ�ȯ������˴�Ť�������Ѥδ�����ʬ�λͤ����̤����Τ�����ޤ����Ǥ����顢���Τ褦��������Τ˲���������硢���γݶ�η���ä����Ϳ�������������ؤ��Ƥ��ޤ���

������ؤξ��ʻ�Ω��������ġ�

����ؤξ��ϡ���Ω��������Ĥ˲������Ƥ��ޤ����������ǤϽ�����������Ȥ����������������κ⸻����ݤ��Ƥ��ޤ����ޤ��������������������ˤʤ������������������Ϥ�ޤ���

�����������ǯ�٤��Ȥ˼ºݤ�����붵�������Ф���ɬ�פȤ������ն�γۤ˸��礦�����λ�������ع�ˡ�ͤ���ʬ��ħ�����������Ǥ���������ϡ�������Ѥδ�����ʬ�λͤϤ���ޤ���

�����ˡ����������Ĥ����Ѥ��Ƥ��뽤����������Ǥ�������������˰������Ω�����ͭ���Ʊ��Ĥ�����������Ǥ��ꡢ�������ľ�ΰ���������ݤ��뤿�ᡢ������ճۤΣ�ǯʬ����������ۤ��Ѥ�Ω�Ƥ뤳�ȤȤ������˼㴳�ΰ���Ψ���̣���������Ǥ����������äơ���������⽤����������⸶§�Ȥ��ƾ���ɬ�פȤ������ն���Ф��������������ΤǤϤ���ޤ���

�����ĤΡ�2021������3��ǯ�� ǯ������פ˽�����������γ�������Τ�ź�դ��Ƥ����ޤ���

�����Τ褦�ˡ����ձࡦ��ʤɤ��������븩�Ρ������Ĥ���ؤ����������Ω��������Ĥϡ������������ۤʤ뤳�Ȥ������Ϳ������η���ˡ��ۤʤäƤ���ΤǤ���

�������ϡ������ޤǤǤ���

2023ǯ05��31��

�ڲ������ˡ�۾�дƻ��ξ�ФȤϡ�

������ˤ��ϡ������ϡ�����ع��ط��Ԥβ��ǤΤ�����Ǥ���

������ˤ��ϡ������ϡ�����ع��ط��Ԥβ��ǤΤ�����Ǥ���

��ѡ��ڲ������ˡ�۾�дƻ��ξ�ФȤϡ�

���絬�Ϥ���ý���ع�ˡ�����Ͼ�дƻ����֤����Ȥˤʤ�ޤ����������Ǹ����־�СפäƲ��Ǥ�����

�����

������7ǯ4��ܹԤβ������ˡ�Ǥϡ��ä˵��Ϥ��礭����ý���ع�ˡ�ͤʤɤϡ���дƻ����֤����ȤˤʤäƤ��ޤ��ʲ������ˡ145���ˡ�

|

(��Фδƻ������������� ��145����ý���ع�ˡ�����Τ������λ��Ȥε������ϻ��Ȥ�Ԥ���褬�ä��礭����ΤȤ��������������˳��������Τϡ������٤��ä�����Ȥ����ˤ�ꡢ��Фδƻ������ʤ���Фʤ�ʤ��� |

�������Ǿ�дƻ����֤����ϴ��ϡ������ȳ�ư����100�����������200���߰ʾ岯�߰ʾ��פ�ͽ�ꤵ��Ƥ��ޤ����٤������Ȥ�����ȡ����̼��������̻ٽФϽ������������Ǹ�Ƥ���ʤ�Ǥ��ޤ���

�����ơ������Ǿ�дƻ��Ρ־�Сפΰ�̣�Ǥ������ޤǤλ��ˡ�ˤ���ޤ���Ǥ�������ФˤĤ��Ƥ������ϡ���������Ω�ع�ˡ���������Ĥ����פ���ˣѡ���������������ޤ���

|

Q5����Ф�����ϲ������ե륿����Ƕ�̳����ɬ�פ�����Τ��� A5���־�СפȤϡ�������줿��̳�������˶�̳���������ˤ��ꡢ���ġ���̳��ǰ��̳�������ΡפȲƤ��ꡢ����Ū�˴ƺ���̳����Ԥ��������Ȥ��Ƥ���Ф褯����̳���֤�Ĺ���ˤ��Ƚ�Ǥ�����ΤǤϤ���ޤ��� |

���ֿ�̳��ǰ��̳�פȤ���������ˡΧ�Ѹ줬�ФƤ��ޤ�����ͭ��դ�ˡΧ�Ѹ켭ŵ��H24�ǡˤǾ����ե��������Ƥ����ޤ���

|

���礯�ࡾ����ͤ���ڿ�̳��ǰ��̳�� ���������ζ�̳���ֵڤӿ�̳��������Ϥ����Ƥο��տ�ԤΤ�����Ѥ�����̳�ˤΤ߽��������̳�ʹ�ȸ�̳��ˡ��101��������̳��ˡ��35��ˡ� |

����äȶ���Ū�������ϡ����줫��ɤ�ɤ�ФƤ���Ǥ��礦��

�������ϡ������ޤǤǤ���

2023ǯ05��30��

�ڸ�����ԻĤˤߤ��롩�ָ������Ѥδ���ˡ��

����ˤ��ϡ������ϡ���ǤΤ�����Ǥ���

��ѡ��ڸ�����ԻĤ˸����롩�ָ������Ѥδ���ˡ��

��������γع��Ǥϡ�����θ������Ѥ����ǯ�٤���ǯ�٤��鳫�Ϥ��Ƥ��ޤ�����Ȳ�פȰ㤦�ΤǤ�����

�����

���ع�ˡ�Ͳ�פ⡢���ηв�ˤ����ͤ��������븺�����ѻˤĤ��Ƥϡ��������Ѥ�Ԥ�����Ȳ�פξ���Ʊ���褦�˶�����Ȥ��Ѥ��Ѥ˶������������������Ѥγ��ϻ����Ǥ���

���ع�ˡ�ͤθ������Ѥ˴ؤ���ƺ���μ谷���ʳع�ˡ�ͰѰ��������28��)�β���Ǥ�

|

������˼����������ǯ�٤ˤ����롢�����˷��븺�����ѳۤϡ����λˤĤ��Ʒ������ǯ�ֽ��ѳۤ����ʬ����ʤɤ��ơ�����ǯ�٤ν�����ô��Ŭ���˷�����Τ���§�Ǥ��롣 |

�Ȥ��Ƥ��ޤ���

������������28��Ǥϡ�Ʊ���˸������Ѥδ���ˡ��ǧ��Ƥ��ޤ�����Ȳ�פ˾ܤ�������������ӥå���Ǥ��礦��

|

(3)

���ǯ�٤����ӤǼ�����������˷��븺�����ѳۤη��ϡ������ˤĤ��Ʒ������ǯ�ָ������ѳۤ�����ʬ������Τˤ��ۤ������δ���ˡ����Ѥ��Ƥ�����⡢�������Τʤ����ˤϡ������ʲ�����Ȥ��Ƽ�갷�����Ȥ��Ǥ��롣 �����������β��ǯ�٤ϡ����ѳ�ǯ�ۤ�2ʬ��1�γۤˤ��Ԥ��� �����������β��ǯ�٤ϡ����Ѥ�Ԥ鷺������ǯ�٤���Ԥ��� �ϡ��������β��ǯ�٤�����ѳ�ǯ�ۤˤ��Ԥ��� |

�����������δ���ˡ���Ѥ��������ϡ��֥����ϡפδ���ˡ����Ѥ�����Ȥ��ơ��ֽ������Τʤ����פ˸¤��Ƥ��ޤ�������ˡ�ϡ������ޤ��ص�Ū�ˤ��κ��Ѥ�ǧ���ΤǤ��������κ��Ѥ������äƤϡ��������Ϳ����ƶ������ʤ����ˤΤ�ǧ����Ƥ��ޤ���

���ޤ������δ���ˡ�����Ǥ�ع�ˡ�Ͳ�פ˻ĤäƤ�����ͳ�����˽Ƥ���ޤ�����ñ�˸����ȳع�ˡ�Ͳ�״���������ȼ���ֿ����˸����������٤�Ƴ������ع�ˡ�ͤˤȤäơ�����Ū��ˡ����Ѥ��뤳�Ȥˤ�äơ��ʸ����������٤������ˡ����ġ��ʤ���������뤳�Ȥ��Ǥ����Ǥ��������ޤ����ߤǤϡ����δ��ز����줿�������Ѥη���³�⡢�ع�ˡ�Ͳ�פ���ǡ����ԤȤ������夷�Ƥ����Τȹͤ��롣�פΤǺ��Ǥ����ˡ���ĤäƤ��ޤ���

�������ϡ������ޤǤǤ���

2023ǯ05��26��

�������ۤ�������λԶ�Į¼���餢��������ɽ��

����ˤ��ϡ������ϡ����븩��ǧ�ꤳ�ɤ��ǤΤ�����Ǥ���

����ˤ��ϡ������ϡ����븩��ǧ�ꤳ�ɤ��ǤΤ�����Ǥ���

��ѡ���������λԶ�Į¼���餢��������ɽ��

�������ʣ���λ�Į¼�����̱ष�Ƥ���ط��ǡ��ƻ�Į¼��������⤬���äƤ��ޤ���ɽ���ϡ��ɤ��������ɤ��Ǥ��礦����

�����

�������Ȥ��Ƥϡ����֤��ä��ꤹ��ΤϽ��ģ�λؼ��ˤ��ޤ����㤨�С�����Ԥξ��ϡ��������������˻Զ�Į¼̾��Ĥ����Ƴ������ޤ�������������Ԥ����Τ�ȴ��Ǥ���

|

�������� |

�������������εڤӤ���˽ऺ�뵡�ؤ�����դ������������ |

|

������������� |

���ܻ�Ω�ع����������ѻ����Ĥ����������ޤࡣ |

|

������������ |

|

|

������Ի�غ����������� |

|

|

���������������� |

ƻ�ܸ������Į¼���������⤬����С�����������������̾���դ��Ƶ��ܤ��롣 |

��ŵ���ع�ˡ�Ͳ�״��ν���ɸ��ʵ��ܲ��ܡˤβ������ˤĤ��ơ����Ρˡ����ձ�ˡ���оݡˡʾ���56ǯ11��2�� 56��������284�� �������̳�ɳػ���Ĺ���� �ǽ����� ʿ��27ǯ����30�� 26�������3111�� ���������ʸ���ɻ����Ĺ���Ρ�

�����ģ�����Ƴ���ʤ����ϡ�����롼��γع�ˡ�Ͳ�״��ˤ��ޤ�������Ū�ˤϡ�������ɽ�����̤�Ǥ���

|

��������

������ �� �����ܤˤĤ��Ƥϡ�Ŭ���ʲ��ܤ��ɲ��������Ϻ�ʬ���뤳�Ȥ��Ǥ��롣 |

������˽����С������������������������פ侮���ܤ��ɲä��ơֻ�Į¼���������ס��⤷���ϡ���ʬ�����ơֳƻԶ�Į¼̾�����������פ⤢��Ǥ��礦�����������ä��ꤷ�ʤ��ΤǤ���а��١����γػ��ݤ����̤���Τ��褤�Ǥ��礦��

�������ϡ������ޤǤǤ���

2023ǯ05��22��

�ڳ�§�ۼ������Ϥʤ���§�˽Τ���

����ˤ��ϡ������ϡ���η�����������Τ�����Ǥ���

��ѡ��ڳ�§���������Ϥʤ���§�˽Τ���

������μ����������ض�ϡ���§�����Ƥ��ޤ������ɤ����Ƴ�§�˽Ƥ���ΤǤ��礦����

�����

����μ����������ض���§�����Ƥ���Τϡ��ع�����ˡ�ܹԵ�§�裴���裱��������§���ܻ���ˤʤäƤ��뤫��Ǥ���

����Ω�ع��μ�������ˡŪ�����ʤϡ��ع��Ȥ���������̳��������ߤ����Ѥ˴ؤ����ˡ��κ߳ط���ˤ������줿����Ǥ��Τǡ���§���Ǻ߳ط�������Ƥ����Τˤ���ɬ�פ����ä��ΤǤ��礦����§�ϡ��ع�������ǧ�Ĥκݤ�ź�ս���ȤʤäƤ��ơ����ָ�γ�§���ѹ��ʼ�������˷����Τ�����ˤϡ����ģ�ؤ��Ͻл���ˤʤäƤ�����פʳ�����Ǥ���

�������ϡ������ޤǤǤ���

2023ǯ05��19��

�ع���β������ʬ�������ͳ�Ȥϡ�

�����ϡ��������ˡ�ͤǤΤ�����Ǥ���

�����ϡ��������ˡ�ͤǤΤ�����Ǥ���

��ѡ��ع���β������ʬ�������ͳ�Ȥϡ�

���ع���β�����Ǥ������ع��ˤ��ͷ���ˤ����ꡢ�����������ˤ��Ƥ����ꡢ�ɤ����ƥХ�Х�ʤΤǤ��礦����

�����

�������ϡ��פ��Ĥ��ޤޤλ��Ͳ����Ǥ���

���ع���ȳع�ˡ�ͤμ�����ƤDz�������Ѥ�äƤ��ޤ�������β�����ˤĤ��ƸĿ�Ū�˻פ����ȤǤ�������ػ����ĤΡַбĤ˴ؤ����̳�������פβ����ѡ����ͤˤ��Ƥ���ع���¿���褦�˴����ޤ���

|

146

����˻�ʧ������ �� ������Ф��������֤���¾�οͷ���פȤ��������ܤ��ߤ��Ʒ夹�뤳�Ȥ����������ޤ�����ħ���μ谷���Ϥɤ��ʤ뤫�� �� ������Ф��ƻ�ʧ�������ˤĤ��Ƥϡ����Τ褦�ʥ��������ͤ����롣���줾��λ���˹�碌�ơ������˷��븻��ħ������ˡ��ۤʤ�����α�դ��줿���� ��1�� ��դ�ľ�ܷ�����ӡ��ع��ΰ�̳���������������뤤��������֤Τ߶�̳�����������̳�����˱����ƻٵ뤹����ϡ�����ο�ʬ�Ϸ�̳�����Ȥʤ뤿�ᡤ����ٽФϡֿ����ͷ���ʻٽСˡ��Ȥʤ롣���ξ��θ���ħ���ν����ϡ��ٵ������ۤ����餫�������Ƥ���Τǡֵ�Ϳ�פȤʤꡤ�դĤ����ɽ�β���ʽ���������ˤ�Ŭ�Ѥ��뤳�Ȥˤʤ롣 ��2�� �ع����±��Ȥΰ�������˴�Ť����±�������դ��ɸ������ع��ΰ�̳�����ǰ���������ǿ��Ťˤ�������ϡ��ع����ܿͤȤδ֤ˤϸ��Ѵط����ʤ�����֡�����ܡ˶��鸦�����ʻٽСˡס��֡ʾ����ܡ���������������ʻٽСˡ����˷夹�뤳�Ȥ������Ǥ��롣 �����ξ�硤��դμ����˷��븻��ħ���ϡ���դν�°���Ǥ����±����Ԥ����ᡤ�ع��ˤ����Ƹ���ħ����Ԥ�ɬ�פϤʤ��� ��3�� �ر�ζ��٤ˤ�����Ž�ʰ屡�ˤηбļԤ����աʳ��Ȱ�ˤȡ��������˽��¤������ä�������˰��Ź٤�����뤳�Ȥ���Ū�˰���ۤ��ʧ�äƤ�����ϡ�����������������ٽФȹͤ����뤿�ᡤ����������������ʻٽСˡ����Ȥ��Ʒ夷����ǡ��ع��ˤ����ư���Ψ����ħ�����뤳�ȤȤʤ����� |

�����Σѡ����Τ�����Ȥ�����ϡ�����60ǯ�˷Ǻܤ��줿�褦�Ǥ����Ǥ����顢��ؤη��������ϡ����ʤ�������餳������ͤˤ��Ƥ����ȿ�¬����ޤ�������Σ��ǤϹ���ؤλ�ʧ�ϡ��ֿ����ͷ���ʻٽСˡפȡ���������������ʻٽСˡפξ�礬������������Ƥ��ޤ���

�����ơ��ع���ˤĤ��Ƥδ��ܤγ�ǧ�Ƥ����ޤ����ع��ݷ����ˡ23��Ǥϡֳع��ˤϡ��ع�����֤���ΤȤ���פȤ��äơ�����ذʳ��γع��ˤϡ��ع����ʰ�ڤӳع����դ��֤���ΤȤ���פȤʤäƤ��ޤ����ع��ݷ����ˡ�θ�ʸ���ߤƤߤޤ���

|

�ʳع��塢�ع����ʰ�ڤӳع����ա� ��23���ع��ˤϡ��ع�����֤���ΤȤ����� 2����ذʳ��γع��ˤϡ��ع����ʰ�ڤӳع����դ��֤���ΤȤ��롣 3���ع��塢�ع����ʰ�ڤӳع����դϡ����줾���ա����ʰ���������դΤ������顢Ǥ̿�������ϰѾ������� 4���ع��塢�ع����ʰ�ڤӳع����դϡ��ع��ˤ������ݷ�����˴ؤ�������Ū����˴ؤ������ѵڤӻ�Ƴ�˽������롣 5���ع��塢�ع����ʰ�ڤӳع����դο�̳���Ԥν�§�ϡ�ʸ���ʳؾ�������롣 |

���ع�ˡ�Ͱ���ˡ���ɤ�ȡ��ع�ˡ�ͤ�����˶�̳�˰Ѿ�����Ȥ���Τǡ�����Ȥ��Ƥϰ�Ǥ����˶ᤤ���ɤ��ޤ���

���������ºݤϡ��ع�ˡ�ͤˤ��ع���ȳع��Ȥη���ϡ�������֤ˤ�äưۤʤ�ޤ��������γع��Ǥϳع�ˡ�ͤȳع���Ȥδ֤˼�����Ƥ�Ϥä�������̤�����ޤ����ξ��ϡ��ع�ˡ�ͤȳع���Ȥδط���Ƚ���Ȥ��ޤ���

������Ū���ä�С��ع�ˡ�ͤȳع���η���ϡ����ѷ���Ǥ����Τ����줫�ˤʤ�ޤ���

�����ѷ���ξ��ϡ��ع���ϳع������Фο����Ȥ��ơ������ʸ��Ѽ�³����Фơ��ع������̳�����ε�Ϳ��������ޤ����ع���ϡ��ع��λش�̿��˽��ä���������˽жФ����ع��ν���§��ˡ����餹�뤳�Ȥ������ޤ���

��¾������Ǥ����ϡ��ع�ˡ�ͤ��ع��������ζ�̳������������Ǥ��ꡢ�ع���ϡ��ع�ˡ�ͤ�����ꤵ�줿��̳���Ԥ��뤿���ɬ�פʻ�ʤ���Ĥ����������˴�Ť�����������ޤ���

���Ǹ�˳ع���ȳع����ʰ�λŻ����ǧ���Ƥ����ޤ����ع��塢�ع����ʰ�ϳع����ݷ�����˴ؤ�������Ū����˴ؤ������ѵڤӻ�Ƴ�˽�������Ȥ���Ƥ��ޤ���23��➂�ˡ���äȶ���Ū�˸����ȡ��ع���ξ��ʤ�ع��ݷ�����ײ�Ω�Ƥؤλ�Ϳ�ʵ�§22��1��ˡ����Ǥؤν����ʤɤ�����ʵ�§22��5��ˡ��ع����ʰ�ξ��ʤ�ع��ݷ�����ײ�Ω�Ƥؤλ�Ϳ�ʵ�§23��1��ˤΤۤ������ǤΤ����λ��θ����ؤν����ʵ�§23��4��ˡ����η����̤ؤν����ʵ�§23��2��ˤʤɤ������Ƥ��ޤ���

�������ϡ������ޤǤǤ���

2023ǯ05��17��

ǧ�ꤳ�ɤ��������ݰ����Ȥϡ�

����ˤ��ϡ������ϡ����ձ�ˡ�ͤδƻ�����Τ�����Ǥ���

����ˤ��ϡ������ϡ����ձ�ˡ�ͤδƻ�����Τ�����Ǥ���

��ѡ�ǧ�ꤳ�ɤ��������ݰ����Ȥϡ�

�������ͤǤϡ����ձǧ�ꤳ�ɤ������֤��Ƥ��ޤ����軻�����������ݰ��������Ȥ���ΤǤ������ɤ����������Ǥ�����

|

�����ٷ��� ������������Ǽ�ն���� ���������ݰ����������ߡߡ� |

�����

�����궵�顦�ݰ���ߤǤϡ���褻ħ�������Ѽ���ô�ۤ������ݰ����ȸƤ�Ǥ��ޤ���

���⤦�������Τ˸����ȡ����궵�顦�ݰ�μ��θ���˷����в��Ȥ����ݸ�Ԥ�Ʊ�դ����ƻ�ʧ������������������ʤ����ѼԤ���ô�����褻ħ���ۤ�������ô���ȸ����ޤ������������ݰ������ݸ�Ԥ��������ä����α�β�����ϡ�����ܤϡֳ���������Ǽ�ն�������������ܤϡ������ݰ��������פȤ��뤳�Ȥ���ܤȤ��ޤ����ʤ��������ܤϡ����Ӥ����ܤ��յ����뤳�Ȥ�ͤ����ޤ����㡧�����ݰ��������ʻ���������ˤΤ褦�ʴ����Ǥ���

�㺬������Ҥɤ⡦�Ұ�ƻٱ翷���٤˴ؤ��뼫���εڤӻ��ȼԤε�����ä��뤳�Ȥ���Ū�Ȥ�������ܤ���ƣ��ѡʤ褯�������ˤ�����������ޤ����ʤ���ǧ�ꤳ�ɤ��ν�ɤϡ�4��1�����餳�ɤ����ģ�˰ܤä��Ϥ��Ǥ����������ϡ�����������Τ�ΤǤ���

�������θ���FAQ�ʤ褯�������ˡ���19.1�ǡ�R3.10.1

��������Q379��Q380����Ϣ�Ľ�Ǥ���

���ɲäλ��ͿޤǤ���

�������ϡ������ޤǤǤ���

2023ǯ05��15��

���������ɽ�ιԤ���

����ˤ��ϡ������ϡ��ˡ�ͤǤΤ�����Ǥ���

��ѡ����������ɽ�ιԤ���

�����������ɽ������Ǻ������Ƥ���ΤǤ�������ʪ��������ͳ��������������Ŧ��������Ǥϻ����δط��ǵ��ܤǤ��ޤ��Դ֤��ƣ���ʬ���٤ιԤ�����������������Ƥ�����פǤ�����

�����

���Τ��˳ع�ˡ����Ȭ���ͼ��θ��������ɽ�Ǥϡ��Դ֤϶����ˤʤäƤ��ޤ����������Դ֤��Ƹ����ɽ��������Ƥ��ä����ꤢ��ޤ����Դ֤������ʤ����ϡ����������ɽ�β����������뤳�Ȥ��ǽ�Ǥ���

���ع�ˡ�ͷ������ɽ���˴ؤ��븦�����ʳع�ˡ�ͰѰ��������33��)�˸��������ɽ�ε����㤬����ޤ����������ǤϷ�ʪ��Ŧ����������ˤĤ��ƹԴ֤ʤ깭����äƤ��ޤ���

��������ϡ�����ʴ����Ǥ���

�������ϡ������ޤǤǤ���

2023ǯ05��12��

���ɺҡ��ɺ����ʤ��ɺ�����¸���β����

����ˤ��ϡ������ϡ��ˡ�ͤ�������Τ�����Ǥ���

����ˤ��ϡ������ϡ��ˡ�ͤ�������Τ�����Ǥ���

��ѡ����ɺҡ��ɺ����ʤ��ɺ�����¸���β����

���ɺ����ʤ��ɺ��Ѥ���¸����軻����¢�ʤ˷夹�٤����ä����¤äƤ��ޤ���������Ϥɤ��ͤ������ɤ��Ǥ��礦����

�����

����³���Ʋ���������Ƥ���С���¢�ʷ�Ǥ���������Ǥ��ɤ����Ȼפ��ޤ����ɤ���ˤ��٤������ɺ����ʤ���¸���ζ�ۡʤ��äѤ�˽������ȸ����ޤ��ˤˤ��Ǥ��礦�����������ģ����ؼ���������ϡ�������ˤ��ޤ���

���ޤ����ˡ�ͤˤϡ��־�����ˡ�ͤˤ������������δ�ά���ˤĤ��ơ����)�פˤĤ��ơ����Ρ�(��49.3.29ʸ�ɿ���87��)��Ŭ�Ѥ�����ޤ��������Ǥϡ���(3)

������ʸ˼���������ι����ٽФˤĤ��Ƥϡ�����ʪ�ʤ�����������ǯ�٤ξ���ٽСʸ��ߤλ��ȳ�ư�ٽСˤȤ��ƽ������뤳�Ȥ��Ǥ��롣�����������ǯ�����ˤ���������ʪ�ʤ�ͭ�⤬¿�ۤǤ�����ˤϡ�����ͭ������ٽФȤ��뤳�Ȥʤ�ήư�Ȥ������о�ɽ�˷�������ʤ���Фʤ�ʤ����פȾ���ʪ�ʤˤĤ��Ƥϴ���Ū�ʽ������Ĥޤ���������ǧ����뤳�ȤˤʤäƤ��ޤ���

���ޤ�����ػ����Ĥˤ��Ϣ�ѡ���������ΤǷǺܤ��Ƥ����ޤ���

|

�бĤ˴ؤ����̳��������H28�ˡ� 188�������¸���ι����˷������ �� �ҳ��������ƻ�Ƹ�������Τ�����������¸�������̤˹���������������←����¸���֤�3 ǯ����5 ǯ���٤ˤ錄��Ȥ������顢����˷���ٽФϻ夹�٤������ʤ����ٽ����ۤ�300���ߤۤɤǤ��롣 �� �������¸���ι�����ȼ���ٽФˤĤ��Ƥϡ���←��ñ��������ζ�ۤ��㤯����������������Ǥ��롣 �������������ʤ��¤ꡢ��←�ϰ�����ַв����Ѵ���ʬ���졢��������←�ȸ���롣�������ä���¢�ʤȤ��ƻ夹����ˡ��ͤ����뤬����←�ȤȤ��Ƥ����ʤ��顢�����ͳ�ˤ��Ȥ��Ʒ夹��ɬ�����Ϥʤ���ΤȤߤ��롣 ������椨����Ƹ�������Τ������←�ι����ٽФϡ��֡�����ܡ˶��鸦�����ʻٽСˡס��֡ʾ����ܡ˾�������ʻٽСˡפ˴ޤ�ƽ�������Ф褤���ʤ��������ܤˤĤ��ơ���ƻ�ܸ�������Ӳ��ܤλ��꤬������ˤϡ�����˽������ȤȤ��줿���� |

���⤦��ķ����ء�ʿ23.2.1�ˤ���

|

�ѣ����إ��åȤ��������¸�������ɺ����ʤ�������ޤ���������ζ��鸦��˻��Ѥ����ΤǤϤʤ��Τǡ��ִ�������ʻٽСˡפȤ��ƽ������٤��Ǥ����� �����ɺ����ʤϡ�����Ū�˻��Ѥ����ΤǤϤʤ������������ݤξ��ɬ���Բķ�ʤ�ΤǤ����إ��åȤ��������¸����������Ȥ��ƽ��������ɺ����ʤˤĤ��Ƥϡ������������Τ���Τ�Τϡ֡�����ܡ˶��鸦�����ʻٽСˡפȤ�������ʳ��μԤ��Ѥ����Τϡ֡�����ܡ˴�������ʻٽСˡפȤ��ƽ������ޤ����ʤ����夹�٤��������ξ��ϡ��֡�����ܡ������ط��ٽСפΤ����������������Τ���Τ�Τϡ֡ʾ����ܡ˶��鸦���ѵ������ʻٽСפȤ�������ʳ��μԤ��Ѥ����Τϡ֡ʾ����ܡˤ���¾�ε������ʻٽСפȤ��ƽ������ޤ��� |

�������ϡ������ޤǤǤ���

2023ǯ05��10��

�ڴ��ܶ����4����ܶ��������ˡ�����Ρ�����Ȥ������̡�

����ˤ��ϡ������ϡ��������ˡ�ͤǤΤ�����Ǥ���

����ˤ��ϡ������ϡ��������ˡ�ͤǤΤ�����Ǥ���

��ѡ��ڴ��ܶ����4����ܶ��������ˡ�����Ρ�����Ȥ������̡�

��ˡ�ͤǤϡ���4����ܶ��ˡ�����Τ��Ȥ�����Ƥ��ޤ���������Ū�ˤϤɤ��ʤäƤ��ޤ�����

�����

�����ܸ�ǧ��ζ���μ�̳�ؿ�45�梨�ˣѡ������Ǻܤ���Ƥ��ޤ���

���ֳع�ˡ�Ͳ�״��ΰ���������ȼ��������κ����ˤĤ��ơ����Ρˡפ˴ؤ����̳�ؿ�

|

����10 �����̤��裴����ܶ��������β��� �� �裴����ܶ�ι���Ū���ݻ����٤����γۤ�������˴ؤ��ơ�ˡ�����Τ������ۤ������ΤǤ��������������̤������ۤ������ΤǤ����� �� �裴����ܶ�ι���Ū���ݻ����٤����γۤ�������ϡ�ˡ�����ΤǷ�����Τ���§�Ǥ��롣�����������ñ�̵ڤӻ�⤬�����̤���Ω���Ƥ�����ˤϡ��裴����ܶ�η��������̤˹Ԥ����Ȥ��Ǥ��롣 |

����ζ���θ������15��2-14�ˤ�Ʊ��ݤΣѣ�������ޤ���

�������٤��������ޤ���

������§��ˡ�����ΤǷ��ˤ�ǧ�ơ������̤Ƿ���

����̳�ؿ�45��Ǥϡ���4����ܶ���������ϡ�ˡ�����ΤǷ�����Τ���§�ȤʤäƤ��ޤ���������ͳ�ϡ��裴����ܶ�ϡ�ʸ���ʳ���ú���ˤ�äơ�ˡ�����Τλ��ȳ�ư���ٷ�����˷�����뤳�Ȥ˴�Ť��Ƥ��뤫��Ǥ��礦��

�������ơ��ֲ��ñ�̵ڤӻ�⤬�����̤���Ω���Ƥ�����ˤϡ��裴����ܶ�η��������̤˹Ԥ����Ȥ��Ǥ��롣�פ��������������ǧ�Ƥ��Ƥ���Τϡ�ʸ�ɴ���250��ʤɤˤ�������̷���º�Ť�������Ǥ��礦��

����������4����ܶ��������ˡ�����Τ�Ƚ�Ǥ��Ƥ⡢�����̤�����������Ū�ʴ����ߤ����Ȥ����줤�뤳�Ȥˤʤ�ޤ������η�̡������̤�120/100��Ķ������80/100��뤳�ȤϤ������ʤ����Ȥˤʤ�ޤ��ʻ��͡��������15��3-7��

�������ϡ������ޤǤǤ���

2023ǯ05��08��

�ڽ��ס۲������ع�ˡ�Ͳ�״��θ�ɽͽ��ϡ�

����ˤ��ϡ������ϡ�������ؤ�������Τ�����Ǥ���

��ѡ��������ع�ˡ�Ͳ�״��θ�ɽͽ��ϡ�

�������ˡ�β��������Ƿ�ޤ�ޤ��������ع�ˡ�Ͳ�״��β���ͽ��ϡ��ɤ��ʤäƤ��ޤ�����

�����

��ʸ�ʾʤθ�ɽ�����ֻ�Ω�ع�ˡ�ͤβ����ˤĤ��ơס�2023-04-28�ˤǤϡ�����5ǯ12�������6ǯ1��˲������ع�ˡ�Ͳ�״�ब��ɽ���졢����7ǯ4����Ŭ�Ѥˤʤ�ޤ���

���٤������ȤǤ���������6ǯ�ٷ軻�ϡ����Ԥγع�ˡ�Ͳ�״��ǹԤ��ޤ���

���͡�����Ω�ع�ˡ�ͤ�����ˤĤ�������2023-04-28��

|

�ֻ�Ω�ع�ˡ�ͤβ�פˤĤ��ơ�p54��� �ع�ˡ�Ͳ�״��β����ˤĤ��� ����Ω�ع�ˡ�β����ˤ�ꡢ�ع�ˡ�Ͳ�״��κ���Ω�ع���������ˡ�����Ω�ع�ˡ�˰ܤ뤳�Ȥ�������ع�ˡ�Ͳ�״��β�����Ԥ�ɬ�פ����롣 ��ʸ���ʳؾʹ�������ɤˡ��ع�ˡ�Ͳ�״��κߤ����˴ؤ��븡Ƥ������֤��������κߤ����ˤĤ��ơ�ͭ���Ԥζ��Ϥ����Ƹ�Ƥ��Ԥ�ͽ�ꡣ

����Ω�ع�ˡ�˴�Ť���̳������Ū�ڤӺ�̳��������ѼԤˤĤ��� ����������ηϵڤ����ƤˤĤ��� ������¾ |

�����ϡ������ޤǤǤ���

2023ǯ05��01��

�ڽ��ס۲������ˡ����������������Youtube��������롪����

����ˤ��ϡ������ϡ��������ˡ�Υ˥塼���Ǥ���

��4��26���ʿ�ˤ˲������ˡ�Ƥ����ı����̲ᤷˡΧ�Ȥ�����Ω���ޤ����������ʸ�ʾʤΥۡ���ڡ������������ˡ������������230�ڡ����ˤ�����Youtube��1����30ʬ���餤�ˤ���ɽ����ޤ��������λ����ˡ����꤬�����Ǥ���

��Ω�ع�ˡ�β����ˤĤ��ơ�����5ǯ��������

https://www.mext.go.jp/a_menu/koutou/shiritsu/mext_00001.html

�����ޡ��ɤ��������Ѳ�������

�����ϡ������ޤǤǤ���

2023ǯ04��28��

���ظ�������γ��

����ˤ��ϡ������ϡ�����û����ؤǤΤ�����Ǥ���

����ˤ��ϡ������ϡ�����û����ؤǤΤ�����Ǥ���

��ѡ����ظ�������γ��

���������θ����������������ߤˤĤ��ơ��ͥåȽд�ξ��ϡ����������ߤγ����ԤäƤ��ޤ��������ʬ�β�����ϡ��ɤ��ʤ�ޤ�����

�����

���ͥåȽд꤬�����Ƥ��ޤ���������Τ������Ʊ���褦�ʣѡ����������ءʣ�28.12.1��228 ��ˤ˷Ǻܤ���Ƥ��ޤ��������Ѥ��ޤ���

|

����Υ����ͥåȽд� �ѣ����ܳؤǤϡ�����νд���ͥåȤǹԤä��������ظ������γ����ԤäƤ��ޤ������ξ�硢�ɤΤ褦�˲�������٤��Ǥ��礦���� ������ǯ������νд���ͥåȤǹԤ�������������Ƥ��Ƥ��ޤ��� �����κݤˡ����ظ������γ����Ԥä����ϡ��ع�ˡ�ͤν���ư���б�������٤����ۤˤ��ɽ���Ȥ����������顢����������ظ�����������˷夷�����ʬ������ܡִ�������פ���˾����ܡ��㤨�С����ظ������Ƚ��ۡʻٽСˡ����Ƿ夹�뤳�Ȥ������Ǥ��� |

�����β����ˤ��С�����������ظ��������������������ߤ�夷�����ʬ�ϡ�����ܡ˴�������Ρʾ����ܡ����ظ������Ƚ��ۣ��������ߤ�ɽ������뤳�Ȥˤʤ�ޤ�����������§�ǥͥåȽд�����ظ��������������ߤ����Ƥ�����ˤϡ������������ߤμ������줹�뺬����ޤ���Τǡ����ξ��ϡ����ظ����������������ߤΤߤ��夵��ޤ���

�����ظ������δ���Ū�ʹͤ����ϡ������Σ��Ĥ����ˤ��ޤ���

�����������θ��Ȥ˴ؤ��������ڤӴƺ���μ谷���ˤĤ��ơʳع�ˡ�ͰѰ��������30���

�����������θ��Ȥ˴ؤ��������ڤӴƺ���μ谷���ˤĤ��ơʳع�ˡ�Ͳ��������(Q&A)��1��)

�����ȳۤβ��ܤϡ�������ˡ����Ѥ������θ��礤�β��ܤȤ��Ƥλٽв��ܤϡ����Ȥ��Ԥ�줿��ͳ�ˤ�äưۤʤ��Τȹͤ�����סʰѰ������30����⣲�ˤΤǡ�����ϡʾ����ܡ����ظ������Ƚ��ۤ�Ȥ��ޤ�����

���ޤ�������ܤ��������ˤ��Ƥ���Τϡ����ظ������θ��Ȥ��߹������Ф����ΤǤʤ�����Ǥ��礦��

�����֥Ρ���

|

|

���ظ������θ��� |

���͡��������θ��� |

|

����¦ |

���ظ����� |

������ |

|

�ٽ�¦ |

�ʴɡ����ظ������Ƚ��� |

�ʶ��˾����� |

�����ظ������γ���ϡ��ͥåȽд��¾�ˤ������ϰ�����γع��ξ�硢������ض��̥ƥ������Ѥξ��ʤɤˤ⸫���ޤ���

��

�������ϡ������ޤǤǤ���

2023ǯ04��27��

�ڎƎ������۲�����Ω�ع�ˡ����Ω������

�������ϡ��˥塼���Ǥ���

���������鿷ʹ��ƻ��³���ޤ�������������Ω�ع�ˡ��4��26���������ܲ�ĤDzķ衢��Ω���ޤ���������λ�̳�ɤ�ͽ�ۤβķ�����꾯���ᤫ�ä��Ǥ���

�����ı����İƾ�����Ω�ع�ˡ�ΰ������������ˡΧ��

�����줫���衢�ܹ��ᡢ�ܹԵ�§���ФƤ��ơ����������ˡ�α�����ˡ�����餫�ˤʤäƤ���Ǥ��礦��

�������ϡ������ޤǤǤ���

2023ǯ04��26��

ǧ�ꤳ�ɤ����������������Ȥϡ�

����ˤ��ϡ������ϡ����ձ�ˡ�ͤδƻ�����Τ�����Ǥ���

��ѡ�ǧ�ꤳ�ɤ����������������Ȥϡ�

�������ͤǤϡ����ձǧ�ꤳ�ɤ������֤��Ƥ��ޤ����軻����������������������������ΤǤ������ɤ����������Ǥ�����

|

�����ٷ��� ����������� �����������������������ߡߡ� |

�����

�������������������ϡ�����䤽�ν��������ͤʤɤ˷����̳��³�����פ������Ѥ��в�������ޤ���

�������ϡ�����ץ�ˤ����ޤǤǤ���

�ڷ�������ػ�����Ѥζ��ɶ�ʬ�κ���

����ˤ��ϡ������ϡ�����ˡ�ͤǤΤ�����Ǥ���

��ѡ��ڷ�������ػ�����Ѥζ��ɶ�ʬ�κ���

�����ػ�˴ؤ������Ѥ鸦�����ˤ��Ƥ���ΤǤ������ɤ����ƤʤΤ������Ǥ��ޤ��ɤ����ƤǤ�����

�����

������ζ���ȴ����ζ�ʬ�ϡ�ʸ�������Ρֶ��鸦�����ȴ�������ζ�ʬ�ˤĤ��ơ����)�פˤĤ��ơ����Ρˡʾ�46.11.27������118��)�ˤ���ޤ������褯��������Τϡ�������ɽ���̻����ˤǤ���

|

�̻���� ���鸦�����ȴ�������ζ�ʬ�ˤĤ��� �����γƹ�˳������뤳�Ȥ����餫�ʷ���ϡ�������������Ȥ�������ʳ��η���ˤĤ��Ƥϼ礿����Ӥ˽��äƶ��鸦�����ȴ�������Τ����줫�˴ޤ���ΤȤ��롣 �� ����ιԤʤ���̳���ԤΤ�����פ�������ɾ�İ���Τ�����פ������ �� ��̳���ͻ�����̳����������¾����˽ऺ��ˡ�Ͷ�̳���פ������ �� ��������ʡ�������Τ���η��� �� ���鸦���ư�ʳ��˻��Ѥ�����ߡ������ν������ݻ����������פ������ʸ����������ޤࡣ�� �� �������������罸�Τ�����פ������ �� �����ư���ȤΤ�����Ʋ����Ź�Τ�����פ������ �� ��°�±���̳�Τ������鸦���̳�ʳ��ζ�̳���פ������ |

������ϡ��ع���̳���Ĵ�������ʸ���ʤ���𤷤���ΤǤ��������������̻����ˤϡ����������������ꡢ�����Ǥ�

|

�����Τ��ȤˤĤ��ơ�����46ǯ9��30���˳ع�ˡ�ͺ�̳����Ĵ���������ź�ΤȤ�����������ޤ����Τ����Τ��ޤ��� ���ع�ˡ�Ͳ�״��ʾ���46ǯʸ��������18��ˤ˽��äƲ������Ԥʤ����ˤ����붵�鸦�����ʻٽС�

�ȴ�������ʻٽСˤζ�ʬ�ˤĤ��Ƥ⡢�������μ�ݤ˴�Ť��ƽ��������褦�ꤤ�ޤ��� ���ʤ����������Τ�����ʻ���μ�ݤϲ����ΤȤ���Ǥ���ޤ��Τǡ�����ź���ޤ��� �� 1.������̻�Σ��Ρ�����ιԤʤ���̳���ԤΤ�����פ������פϡ������η���������ι������������η����ؤ���ΤǤ��뤳�ȡ� 2������̻��2�Ρ���̳���ͻ�����̳����������¾����˽ऺ��ˡ�Ͷ�̳���פ������פˤ�ˡ�������ˤ����뤳���ζ�̳�Τߤʤ餺���ع�����¾�γ�����ˤ����뤳�μ�ζ�̳���פ�������ޤ�뤳�Ȥ�Ŭ���Ǥ��뤳�ȡ� 3������̻��5�Ρֳ������������罸�Τ�����פ������פˤϡ�������ȴ����פ������ϴޤޤʤ���ΤȤ��뤳�ȡ� 4������̻�6�ˤĤ��Ƥϡ���ɼˤ��פ������鸦�����Ȥ��뤫����������Ȥ��뤫�ϡ��Ƴع�ˡ�ͤˤ������ɼˤ����ʤȼ��֤�¨���Ƴع�ˡ�ͤˤ�����Ƚ�Ǥ����ΤȤ������ȡ� |

���ֻ�����ʬ�ϡ����ػ�����Ѥ鸦�����Ȥ��뺬��Ǥ�����Ϥ긶ʸ�β��ˡ������ߤ뤳�Ȥ����ڤǤ��͡�

�����ϡ������ޤǤǤ���

2023ǯ04��24��

�ڹ�۸��γ�����ô�ڸ������β����

�����ϡ����븩�ι�Ǥ⤴����Ǥ���

��ѡ��ڹ�۸��γ�����ô�ڸ������β����

��Σ����Ǥϡ����������������Ф��Ƹ�����������ηڸ�����������Τ������β�����ϡ�

|

������������������ ���������������� |

����ɽ�����ޤ����Ȥ������٤Σ¸��ι�Ǥϡ������Τ褦��ɽ���Ƥ��ޤ�����

|

������������������������������ �ʸ������ˤ��ڸ��ۡˢ����� ���������������������������� |

���ɤ��������ȤǤ�����

�����

�����������γ�����ô�ڸ��Τ���������ϡ�ɽ����ˡ�������Ĥ�����ޤ��ʤ��������롼��ˡ������ơ����ģ����ƻ�ܸ��λ��ˤ��ؼ���������ϡ��������ɽ����ˡ����Ѥ��뤳�Ȥˤʤ�ޤ��ʤ���Х�������롼��ˡ�

������Ū�ˤϡ��ִ��ն���������������˴ؤ���α�ջ���ʳع�ˡ�ͰѰ��������31��ˤ�����������ޤ�����Ϣ��ʬ��ȴ��Ǥ���

|

(2)

������ô�ڸ������ �������������Τ��ع�ˡ�ͤ��Ф����㷻�γ�����ô�ڸ�����Ū�ǡ��������ΰ�����ô���ν��������ϡ�����������ϡ����������פ˷夹�롣 �������������Τ��㷻��ľ�ܽ����������ع�ˡ�ͤ��̤��ƽ������Ƥ���Τ������Ǥ��뤬�����η���������ˡ�Ȥ��Ƥϡ� ����������������夷�������������ۤ�����ˡ ������������������夷�����������ۤ�����ˡ ���ϡ����������������������ڤ������ٽСʡ־�����ٽС����ˤȤ�����Ƥμ��٤�夹����ˡ�ʤɤ��ͤ����뤬���ܸ������Ǥϡ��嵭�Τ�������������ˡ����⤹�롣��������ˡ�ˤ������������ۤ����硢ľ�ܸ���ˡ���ϴ��ܸ���ˡ�Τ�����ˤ�äƤ�褤���ȤˤʤäƤ��롣����Ūɽ����ˡ����Ȥ��Ƥϡ� ��������������

�������������ߡߡ� �����������ˤ��ڸ��� ���ߡߡ� �ߡߡ� ����ˡ�����롣�ʰʲ���ά�� |

�������ϡ������ޤǤǤ���

2023ǯ04��21��

����ء۲ʸ���ȼ����������

�����ϡ�������ؤǤΤ�����Ǥ���

��ѡ�����ء۲ʸ���ȼ����������

��Ȥ���������Ȥ���������μ����β������ʸ���ξ�����Ӥ��ƶ����Ƥ���������

�����

����Ȥ���μ���������Ȥ�ʸ���Τ褦��ľ�ܷ�����ʬ�ȴ��ܷ�����ʬ������Ȥ��ޤ���

�����ʸ���ξ��

���ʸ�������̾����Ģ�����⤵��ޤ�����ľ�ܷ�����ʬ��ľ�ܷ���ȹ�碌�Ƹ�����ɽ�����ϸ��浡�ؤ���ɽ�Ԥ˸��դ����Τǡ��������ϡ����¤�⎣�Ȥ��Ƴع�ˡ�Ͳ�פ��ͳ���Ƹ�����ɽ�����˸��դ���ޤ���

��������ľ�ܷ���Ȱ������⤵�����ܷ���ϡ����ܷ���������Ȥ��Ƥ����ʤ�ͭ���Ƥ��ʤ���ΤʤΤǼ������ܤϡ��������(����)�פǤϤʤ�������ܡˎ����������Ρʾ����ܡˎ������Ϣ���������β��ܤDz�����ޤ���

������Ȥ���μ�������

���ع��ȴ�ȤȤμ�������η������Ҹ����ʤ��Ⱥǽ�Ū�ʤ��Ȥϸ����ʤ��ΤǤ���������Ū�ˤϼ��Τ褦�ʲ�����ˤʤ�ޤ���

���ޤ�������λؿˤ��ǧ���Ƥ����ޤ���

���ޤ������ǧ����ȡּ������ȼ����Ȥϡ�����������������������������ˤ��������פȤʤäƤ��ޤ��ʴ����ɽ���)��

������Ȥ⤦��Ĥϡ��ּ����������β�����˴ؤ���Q&A��(�ع�ˡ�ͰѰ��������5��)�Ǥ���

�����Ʋ�����μºݤǤ����������ȤˤĤ��Ƥϡ�������̵ͭ��������̾���ˤ�����餺���¼�Ū�˳ع�ˡ�ͤ������μ����ԤǤ�����ϡ����η���˷������Ƥμ�����ع�ˡ�ͤμ����Ȥ��ʤ���Фʤ�ʤ����ȤȤ���Ƥ��ޤ��ʸ�������裵��ѣ��ˡ�

���ع�ˡ�͡���ءˤ����μ����ԤȤ���������ȤʤΤ���ؤǤ�ľ�ܷ���ʬ�����ܷ���ʬ�Ȥ�˼������ȼ����ˤʤ�ޤ���

����狼��ޡ�������ΤޤȤ�

|

|

�ʸ��� |

�������� |

|

ľ�ܷ��� |

�¤�� |

�������ȼ��� |

|

���ܷ��� |

������ |

�������ȼ��� |

���äȾܤ�����

�����ʸ���β����

����ʬ�̤�¿���Τǡ���ˤ��ޤ�����

�����ʳظ����������μ�갷���ʸ���ʬô��ʬô�����������H21.1����133���

������ؤμ��������������

��Ω��ؤˤ������������ˤĤ��ơ����Ρ���ʿ14.4.4 14ʸ�ʹ���26��)

|

�� ��������������פ������ϡ��ع�ˡ�ͤβ�פ��̤��Ʒ������뤳�ȡ� ��������������פ����������Τˤ�����������˷���������϶���ʰʲ������������������פȤ������ˤ��������뤳�ȡ��ʤ�����������μ�����������äƤϡ����������Ԥ˴�Ϣ��ľ�ܷ����ʳ���ɬ�פȤʤ����ܷ������������뤳�Ȥ��Ǥ��뤳�ȡ� ��������������»ܴ��֤������ˤ��������������������������뤳�ȡ��ʤ�����������μ»ܴ��֤�3����̤���Τ�ΤˤĤ��Ƥϡ������Ȥ��ϰϤ������������оݤȤʤ餺��ˡ���Ǥβ����оݤȤʤ뤳�ȡ� ������������η�̡���Ū��ͭ�������������θ������������̤ε�°�˴ؤ���������ᡢ�����������������������뤳�ȡ��ʤ������������������˸������̤ε�°�˴ؤ�����ब��������Ƥ��ʤ���ΤˤĤ��Ƥϡ������Ȥ��ϰϤ������������оݤȤʤ餺��ˡ���Ǥβ����оݤȤʤ뤳�ȡ� ������������θ������̤ϸ�ɽ�����Ū������Ȥ�����ɽ�˴ؤ���������ᡢ�����������������������뤳�ȡ��ʤ����������̤θ�ɽ������Ȥ��ʤ���εڤӼ��������������˸������̤θ�ɽ�˴ؤ�����ब��������Ƥ��ʤ���ΤˤĤ��Ƥϡ������Ȥ��ϰϤ������������оݤȤʤ餺��ˡ���Ǥβ����оݤȤʤ뤳�ȡ� |

�������ϡ������ޤǤǤ���

2023ǯ04��19��

����ءۼ���������Ȥμ��������

�����ϡ�������ؤǤΤ�����Ǥ���

��ѡ�����ءۼ����������

����ؤμ���������ȤǤ����������η��ع��ؤ��������Ƿ夷�Ƥ���ع��������ʹ���ޤ��������������ʤ��Ǥ�����

�����

����ؤ����浡�ؤ��Ȥʤɤ��������������Ȥβ�����Ǥ����������Τ褦�������Ƥ��ޤ���

�����������β�����˴ؤ���Q&A(�ع�ˡ�ͰѰ��������5��)

�������η�����ˤĤ��Ƥϡ����������5��Ρ֣ѣ��������Ȥ˷�����ַ��פ�Ƚ�Ǥ��뤳�ȤˤʤäƤ��ޤ���

|

�ѣ� �������Ȥ˷�����ַ�

�� ���������������в��Ȥ��ƶ�����������������������椬���״��֤Τ����˴�λ���������֤˵ڤ־��ˤϡ��в��Ȥ��Ƽ������������ڤӻٽФ��������ϡ����μ�������������λ����ޤǤδ֤ϡ�������������ʧ��Ȥ����������椬��λ�������ǯ�٤ζ����ư���٤λ��ȳ�ư�������ϻ��ȳ�ư�ٽФȤ�����ˡ�ȡ���������ο�Ľ���˱����Ƽ����ڤӻٽФ�夹����ˡ�����롣 ���������ʤ��顢���Τ褦�ʲ������ˡ����Ѥ�����ˤϡ����̤˼����ڤӻٽФ�������뤳�Ȥ�ɬ�פˤʤꡢ�ޤ���Ľ���˱��������٤η���ˤϼ������Ȥ��Ȥμ������۵ڤӻٽ����ۤ��Ѥ�뤳�Ȥ�ɬ�פȤʤꡢ���Ƥμ�������˷�������ڤӻٽФΤ褦�˲�������뤳�Ȥϼ�̳�庤��ʾ���ͽ�ۤ����Τǡ������ڤӻٽФ����ä����˲�������뤳�Ȥ�ǧ����褦�� |

���ޤ���λ�����ع�ˡ�ͤ�����Τ褦�ʲ������ǧ�ƤǤ��͡�

�������ϡ������ޤǤǤ���

2023ǯ04��17��

�ڼ���������ɽ��������������ͻ���ˤ���μ���

����ˤ��ϡ������ϡ����������ι�ǤΤ�����Ǥ���

��ѡ��ڼ���������ɽ��������������ͻ���ˤ���μ���

������������ͻ���ˤ���μ��������������ɽ�Ǥϡ��ָ�Ū��ͻ���ءפ�ɽ�����Ƥ褤�Ǥ��礦����

�����

���ع�ˡ�Ͳ�״���裹���ͼ��μ���������ɽ�ϡ��������������̤ˎ���Ū��ͻ���؎����������ͻ���ءס��֤���¾�פΣ���ʬ��ʬ���Ƶ��ܤ��ޤ����������ع���פ�ˡ�����ˤϡ����Σ���ʬ���������������ޤ���

������������ͻ���ˤȤ����С����ܷ϶�ͻ���ؤ���ɽ�Ǥ�����ǰ�Τ���˥ǥ������������㡼��dz�ǧ���Ƥ����ޤ�����2022������������ͻ���ˡ��ǥ������������㡼���p4�Ǥϡ�

|

�������ι⤤������ҡ��� �����ܸ��ˤϡ����ܤ����γ����Τ��٤Ƥ�����ͭ�����ˡ�ꤵ��Ƥ���������ι⤤������ҤǤ��� ��������Ҥη��֤�Ȥ�Τϡ�������ҤΥ��Хʥλ��Ȥߤ���Ѥ���Ʃ�����ι⤤��ΨŪ�ʻ��ȱ��Ĥ�Ԥ�����Ǥ��� |

�Ȥ���ΤǸ�Ū��ͻ���ؤȸ����ڤäƤ褵�����Ǥ���

�������ϡ������ޤǤǤ���

2023ǯ04��14��

�ڼ���������ɽ���ۻ�ػ����Ĥ���μ���

����ˤ��ϡ������ϡ��������ˡ�ͤǤΤ�����Ǥ���

��ѡ��ڼ���������ɽ���ۻ�ػ����Ĥ���μ���

����ػ����Ĥ���μ��������������ɽ�Ǥϡ��ָ�Ū��ͻ���ءפ�ɽ������ΤϤɤ����ƤǤ�����

�����

���ع�ˡ�Ͳ�״���裹���ͼ��Ǥϡ�����������ɽ��Ĺ���������û���������ʬ���ƺ��ޤ�������ˡ���Ĺû������ˤĤ��ơ��������̤ˎ���Ū��ͻ���؎����������ͻ���ءס��֤���¾�פΣ���ʬ��ʬ���Ƶ��ܤ��ޤ����������ع���פ�ˡ�����ˤϡ����Σ���ʬ���������������ޤ����Τ����ػ����Ĥ���μ����⤬�ܸۤ�Ū��ͻ���ؤ���μ�������ȤϤ狼��ΤǤ�������Ū��ͻ���ؤ��������������ޤ�����Ϥɤ����ȵ��뤴����Ǥ���

����ػ����ġʻ�Ω�ع����������ѻ����ġˤ����ʤϡ����ܻ�ؿ������Ĥȸ����ޤ���������50ǯ�β�ζ����ɽ���줿�Ѱ������20��ֳع�ˡ�ͷ������ɽ���ˤĤ��ơʤ��Σ��ˡפǤϡ֣�������������ɽ��ɽ���ˤĤ��ơפǼ���������ɽ�ε����㤬���ꡢ�����Ǹ�Ū��ͻ���ؤ����ܻ�ؿ������Ĥ����ܤ���Ƥ��ޤ������ߤϡ��Ѱ������20�椬�ѻߤȤʤꡢ�ع�ˡ�ͷ������ɽ���˴ؤ��븦�����ʳع�ˡ�ͰѰ��������33��)��Ƨ�����Ƥ��ޤ��������ܻ�Ω�ع����������ѻ����Ĥϡ������ܻ�Ω�ع����������ѻ�����ˡ�פ˴�Ť�����Ω���줿�ü�ˡ�ͤǡ����λ��ܶ�����ܤ����۽л�ȤʤäƤ��ޤ���Ʊˡ5��ˡ��Ǥ������ػ����Ĥ���μ�����ϡ���Ū��ͻ���ؤȤ��뤳�Ȥ��ְ㤤�ʤ��ΤǤ��礦��

�������ϡ������ޤǤǤ���

2023ǯ04��12��

���ݰ��ۻԤ������⤵��������β����

�����ϡ�ǧ���ݰ���������Τ�����Ǥ���

�����ϡ�ǧ���ݰ���������Τ�����Ǥ���

��ѡ����ݰ��ۻԤ������⤵��������β����

�����ع�ˡ�ͤǤϡ��ݰ������֤��Ƥ��ޤ����Ԥˤϡ����ֻҤɤ⡦�Ұ�ƻٱ綵�顦�ݰ�������������פ�ȯ�Ԥ����Ԥ������������⤵��ޤ������������ϡ��������ʬ���������ߡ��Բû�ʬ�����������ߤǹ�׳ۣ����������ߤ����⤵��ޤ�������������Ϥɤ��ʤ�ޤ�����

����䡡

�����ơ�ǧ���ݰ��β�����ϡ��ֳع�ˡ�ͤ����֤���ǧ���ݰ�����˷��������˴ؤ���Q&A�ʳع�ˡ�ͰѰ��������21��)�פ�������ޤ���

������ˤ��ȡ��Ԥ������⤵������������ϡ���������������ܶ�ʬ�Ρ��㤨���ݰ����������ʤɤξ����ܤǽ������뤳�ȤˤʤäƤ��ޤ���2��2�ݰ������β��ܽ����ˡ�

������

������������뤿����ݰ����٤��������Ƥ����ޤ���

�ʣ����ݰ�����

���ݰ��ˤĤ��Ƥϡ���Ƹʡ��ˡ24��1��λ�Į¼���ݰ�»ܵ�̳�������Ƥ��ޤ���

�����Τ��ᡢ�ݸ�Ԥ��ݰ��Ǥ��ݰ���˾������ϡ����ߤ�Ʊ�͡����ߤǤϤʤ���Į¼�˿������ߡ��ݸ�Ԥ���Į¼�ȷ������Ѥ�����Ȥߤˤʤ�ޤ�����Ω�ݰ����Ф��Ƥϡ�

�ݰ�μ»ܵ�̳��ô����Į¼���������ʧ��졢�ݰ�����ħ�����Į¼���Ԥ����ȤȤ��ޤ���������ϸ�����ʤ��Ȥ˻��ꤵ�졢�����Ȥ������ʾ塢����λ����ϰϤ������Ƥ��ޤ���

�ʣ��˸�����ʤλ��Ȥ�

���Ҥɤ⡦�Ұ�ƻٱ翷���٤Ǥϡ�������Ҥɤ�1�ͤ�������ݰ��ɬ�פʷ�����Ѥ��������ȸƤ�Ǥ��ޤ���������ʤλ���ϡ��Ѥ߾夲�����פ���Ѥ��Ƥ��ޤ�����Į¼�ϡ�����ۤ��¤ˤ����ݰ����ۤ����Ǝ���Į¼��ħ�����ޤ�������ݰ������ۤˤĤ��ƤϽ����˱������ۤ����Ƥ��ޤ���2019ǯ10��ʹߡ�̵�����פ��»ܤ��졢3�аʾ������̱����������Ӥ�0��2�л��λ�Į¼������ݰ����ۤ������ˤʤ�ޤ�����

����Ω�ݰ��ˤϡ���Į¼���������ʤ����������ݰ��������ۤ�������Ȥ��ƻٵ뤵��ޤ���������ϡ��ݸ�Ԥؤε��դǤϤʤ������ߤؤ������ô��ȤʤäƤ��ޤ���

���ʻ��͡��ݰ����2022��P105��105�ʤɡ�

�������ϡ������ޤǤǤ���

2023ǯ04��10��

��ɾ�İ��Ͽͷ�����Τɤä����פ����Ƥ�����ͳ�Ϥɤ����ơ�

�����ϡ�����û�����ˡ�ͤǤΤ�����Ǥ���

�����ϡ�����û�����ˡ�ͤǤΤ�����Ǥ���

��ѡ���ɾ�İ��Ͽͷ�����Τɤä����פ����Ƥ�����ͳ�Ϥɤ����ơ�

��ɾ�İ��������ˤ�����ͳ���ԥ�Ȥ��ޤ���

�����

���ع�ˡ�Ͳ�פǤϡ��ͷ����ֶ����ͷ���ٽС������ͷ���ٽС�����ٽС����ٽСפˤ櫓�Ʒ軻�����ޤ��������οͷ���ˤ�ɾ�İ����Ф��������äƤ��ޤ��ɤ����ƤǤ��礦����

���ޤ���������졡�����ٷ��ܲ��ܤ������Ƥߤޤ���

|

����� |

������ |

���� |

|

�ͷ���ٽ� |

�����ͷ���ٽ� |

�����ʳ�Ĺ����Ĺ���ϱ�Ĺ��ޤࡣ�ʲ�Ʊ�����ˤ˻ٵ뤹�����𡢴��������ڤӤ���¾�μ����¤Ӥ˽���ʡ������� |

|

�����ͷ���ٽ� |

�����ʳ��ο����˻ٵ뤹�����𡢴��������ڤӤ���¾�μ����¤Ӥ˽���ʡ������� |

|

|

����ٽ� |

�����ڤӴƻ��˻�ʧ������ |

|

|

���ٽ� |

|

������ٽФϡ��������ڤӴƻ��˻�ʧ�������פȤʤäƤ���ɾ�İ��ϡ����äƤ��ޤ��Τ��˻��ˡ�Ƥ�����ϡ������ȴƻ��������Ƥ��ޤ��ʻ��ˡ35�ˡ�

|

��Ω�ع�ˡ ������� ��35�ع�ˡ�ͤˤϡ�����Ȥ��ơ������Ͱʾ�ڤӴƻ���Ͱʾ����֤��ʤ���Фʤ�ʤ��� 2�������Τ�����ͤϡ������٤�����Ȥ����ˤ�ꡢ����Ĺ�Ȥʤ롣 �ʳع�ˡ�ͤ�����Ȥδط��� ��35���2���ع�ˡ�ͤ�����Ȥδط��ϡ���Ǥ�˴ؤ��뵬��˽����� |

������Ǥϡ�ɾ�Ŀͤȳع�ˡ�ͤδط��˹ͤ��Ƥߤޤ��礦��ˡΧ�β��ϡ��������Ω�ع�ˡp248�ʾ��������ˤͤˤ��ޤ���

|

���Ҳ�ʡ��ˡ�ͤ���̺���ˡ�ͤˤ����Ƥϡ�ɾ�İ��ڤӲ�״ƺ��ͤˤĤ��Ƥ��Ǥ�˴ؤ��뵬��˽������ȤȤ��Ƥ��뤬���ع�ˡ�ͤˤ����ƤϤ����μԤˤĤ��Ƥϵ��ꤷ�Ƥ��ʤ�������ϡ��ع�ˡ�ͤˤ����Ƥ�ɾ�İ���ϸ�§�Ȥ��ƻ��䵡�ؤǤ���Ȱ��֤Ť����Ƥ��ꡢ�ع�ˡ�ͤε��ؤȤ��Ƥ����ʤ������Ǥ��뤳�ȡ��ޤ�����״ƺ��ͤˤĤ��Ƥϻ�Ω�ع�ˡ��ε��꤬�ʤ����Ȥ��顢���ꤷ�ʤ��ä���ΤǤ��롣�ʤ���ɾ�İ��ȳع�ˡ�ͤȤδط��ˤĤ��Ƥϡ������̤�̱ˡ��ΰ�Ǥ����η���ˤ�ä���Ǥ���줿��ΤȲ٤��Ǥ��ꡢ��Ǥ�˴ؤ��뵬��˽������ȤȤʤ롣 |

�����������ɾ�İ��ϡ��ع��Ȥδط��ϸ��ѷ���ǤϤʤ��Τǡ�����ͷ���ٽФ俦���ͷ���ٽФˤϤʤ�ޤ����äơ�ɾ�İ����ϡ��ͷ���ٽФˤϤ��ޤ���

��������ɾ�İ����ϡ��ع�ˡ�ͤΰ�Ǥ����δط��ˤ���ٽФȸ������Ȥǡ�������ܡ˴�������ٽФΡʾ����ܡ˻�ʧ��������Dz��������Ƥ��ޤ���

�������ϡ������ޤǤǤ���

2023ǯ04��07��

�ڿͷ���ۻʽ�͡�ȳع��ʽ�β����

�����ϡ���θ�����̳�ꤵ��Τ�����Ǥ���

�����ϡ���θ�����̳�ꤵ��Τ�����Ǥ���

��ѡ��ڿͷ���ۻʽ�͡�ȳع��ʽ�β����

���ع���ۤˤϡ��ʽ�͡��ع��ʽ��ޤ����ع���פ�ˡ�����Ǥϡ��ʽ�͡�β�������Ǻܤ���Ƥ��ޤ������ع��ʽ�β�����ϸ�������ޤ��ع��ʽ�οͷ���β�����Ϥɤ��ʤ�ޤ�����

|

�ͷ���ط����ˤĤ��ơʳع�ˡ�ͰѰ��������26��) �ѣ� �ʽ�͡�˷���ͷ���϶����ͷ������ͷ��� ���������Ȥ��ƽ��������������ԤˤĤ��ơ��ع��ʳع�����ˡ��1��˷Ǥ���ع���Ʊˡ��124��˷Ǥ����콤�ع��ڤӻ�ˡ��134����1��˷Ǥ���Ƽ�ع��ˤ����鿦���ʳ�Ĺ������Ĺ���������ڶ������ֻա����������ꡢ��Ĺ������Ĺ����Ĺ����Ƭ����͡������͡���ܸ͡���ܸ����͡����

�Ȥ���Ǥ�Ѥ��Ƥ���Ԥ˷���ͷ������ͷ���Ȥ���롣 ���ʽ�͡�ϡ��ع����ˡ��5��ˤ�äƶ�͡���äƽ��Ƥ뤳�ȤȤ���Ƥ���Τǡ����οͷ���϶����ͷ���˳������롣 |

�����

���ʽ�͡��ع��ʽ��ع����ˡ�˽ФƤ��ޤ���

���ع��ʽ�ϡ�2014��ʿ��26�ˤγع����ˡ�ΰ��������ˤ�ꡢ�ֳع���ۤα��Ĥβ����ڤӸ����ޤꡢ��Ƹ�������̵ڤӶ����ˤ��ع���ۤ����Ѥΰ��ؤ�¥�ʤ˻뤿�ᡢ���ع���ۤο�̳�˽������뿦���ס���6�ˤȤ������֤����ϵ�̳���ݤ���ޤ������ع��ʽ�ϡ��ع���ۤλ�̳�����Ǥ��Τǡ������ͷ���Dz�������ޤ���

|

�ع����ˡ �ʳع��ʽ�� ��6�ع��ˤϡ���������λʽ�͡�Τۤ����ع���ۤα��Ĥβ����ڤӸ����ޤꡢ��Ƹ�������̵ڤӶ����ˤ��ع���ۤ����Ѥΰ��ؤ�¥�ʤ˻뤿�ᡢ���ع���ۤο�̳�˽������뿦���ʼ���ˤ����ơֳع��ʽ�פȤ����������֤��褦�ؤ�ʤ���Фʤ�ʤ��� 2����ڤ������������Τϡ��ع��ʽ�λ���θ����ޤ뤿�ᡢ�����μ»ܤ���¾��ɬ�פ����֤�֤���褦�ؤ�ʤ���Фʤ�ʤ��� |

��

�������ϡ������ޤǤǤ���

2023ǯ03��30��

�ڵٷƼ��۳ع����յ٤ߤ�����ޤ�������

����ˤ��ϡ��ع����յ٤ߤ�����ޤ��������������εٹ��Ǥ���

2023ǯ03��29��

�ڳع��Ի���´�ȼ��ΰյ��Ȱ�̣

����ˤ��ϡ������ϡ�����ع���´�ȼ��ǤΤ�����Ǥ���

����ˤ��ϡ������ϡ�����ع���´�ȼ��ǤΤ�����Ǥ���

��ѡ�´�ȼ��ΰյ��Ȱ�̣

���ع��ξ��ϡ�´�ȼ��ϳ������̤ζ���ˤȤäƤɤ�������̣������ΤǤ�����

�����

���ع���פ�ˡ�����ǤϤ��ޤ��б��Ǥ��ʤΤǡ��פ��Ĥ��ޤƤ����ޤ���

�������桦��ξ��ϡ��ؽ���Ƴ���Τ����̳�ư�˵���Ū�Ի��Ȥ������ؼ���´�ȼ�������ޤ��������֥Ρ���Ū�˽�

|

�ؽ���Ƴ���Ρ��������ϡ� ��6�ϡ����̳�ư ��1����ɸ ��˾�ޤ������ij�ư���̤��ơ����Ȥ�Ĵ�¤ΤȤ줿ȯã�ȸ����ο�Ĺ��ޤꡢ���Ĥΰ���Ȥ��Ƥ��褤�����ʹִط����ۤ����Ȥ��뼫��Ū������Ū�����٤��Ƥ�ȤȤ�ˡ����ʤ��������ˤĤ��Ƥιͤ��ᡢ���ʤ�������ǽ�Ϥ��ܤ��� ��2���Ƴ�ư���ع��Ի�����ɸ�ڤ����� �̳ص��ư�͡ġ� �̻�Ƹ���ư�͡ġ� �̥���ֳ�ư�͡ġ�

|

�������桦��Ǥϡ����̳�ư�ΰ�ĤȤ��Ƴع��Ի�������ޤ��������ؼ���´�ȼ����γع��Ի��ϡ��ع��������˶���Ū�յ���ǧ��ưտ�Ū���ײ�Ū�˼»ܤ����ư�Ǥ����������ä����̻�Ƴ������Ū�˹Ԥ����乥�ε���Ǥ����ع��Ի���¿���ξ�硢�Ҥɤ�γع��Ǥ�����Ū�ʽ��ĤǤ���ص���Ȥ�ۤ��ơ���ǯ��ع���ñ�̤Ȥ����礭�ʽ��Ĥ���dz�ư���ޤ�������ˤ�äƻҤɤ�Ͻ��Ĥؤε�°�ռ��ᡢ���Ĥؤλ��äΤ�������ؤӡ����Ĥΰ���Ȥ��Ƥι�ư�ͼ���Ȥ��դ��뤳�Ȥ��Ǥ��ޤ���

�ʤ�����ʬ�λ��͡����鸶���δ����μ�p58��2017�����̿��ҡ�

��´�ȼ��ϡ������桦��Ǥ���С��Ƴع��Ǥ������λ���������ʥ��ơ����ؤ�ιΩ���ݤ����ܤΤ褦�ʳع��Ի��Ǥ����ع��ζ������γ�����ϡ�´�ȼ��ͤʵ������Ǽ��Ȥ��Ƴ��Ť����������褯´����������Ф��褦�˿������Ƥ���ΤǤ��礦��

��ȯŸ����ؤξ���

���ޤ�����ؤ��ä���ػ�ŵp627����

|

���ؼ���´�ȼ��� Entrance��ceremony/graduation��ceremony �����ؤ����´�Ȥκݤ˹Ԥ��뵷�������ع�����ع��������ع����Ǥϡ����ؼ���´�ȼ��ϳؽ���Ƴ���Τ����������̳�ư�˳������뤬����ؤˤĤ��ƤϤȤ��˼��˴ؤ���ˡ��ʤ����ƹ�������Ի��Ȥ����ȼ��˹ԤäƤ��롣 ����ؤˤ�����ǽ��´�ȼ��λ���ϡ�����10ǯ(1877)��������(����)�Ǥ��롣�����ؤ����֤���Ƥ���ϡ���������ؤ�´�ȼ��ؤ�ŷ�Ĥ�����Ϥ��ᡢ�������´�ȼ��˹�²��ʸ������������ʤ������ޤ�����ͥ���Ԥ��Ф��Ƥϲ���ζ���פ��Ϳ����ʤɳʼ��ι⤤��ŵ�Ȱ����դ���졢����Ϥ������λܹԤˤ�������´�����٤������������ǯ��1918ǯ(����7�ˤޤ�¸³���������ߤ�´�ȼ��Ǥϡ��ػβ����ν�λ���������ذ̵��μ�Ϳ�����碌�ƹԤ��롣�ޤ����������Ѥ�������⸫����ʤɡ�����ܥ�å��ʵ����ȤʤäƤ��롣���ƤǤ����ؼ���Ԥ�ʤ���¿��������´�ȼ��Ǥϥ����ˡ����Ԥ�졢���Ƥ���ؤ�´�����ϥ쥢���ǥߥå����ɥ쥹�����Ѥ��ƽ��ʤ��롣��������ľ�� |

�������ϡ������ޤǤǤ���

2023ǯ03��27��

�ڲ������ˡ�ơۥ��ХʥΥ��饹�ȿޡ���

����ˤ��ϡ������ϡ���ؤ���̳��������Τ�����Ǥ���

����ˤ��ϡ������ϡ���ؤ���̳��������Τ�����Ǥ���

��ѡ��ڲ������ˡ�ơۥ��ХʥΥ��饹�ȿޡ���

������dzع�ˡ�ͤΥ��Хʥ��ɤ�����뤫���饹�ȿޤ�ʬ����䤹�������Ƥ���������

�����

���������ˡ�ƤΥ��Хʥ��饹�ȿޤϡ��涵�������ʬ�ʲ����172������ջ����ͤˤ��ޤ����Ŀ�Ū�˲����Ρڻ���6�ۤ�����ѥ��Ȥ˲������ˡ�Ƥ���������ǰ��֤狼��䤹���Ǥ��������������ˤ����ɽ�ϻ�̳�ɤ��ù����Ƥ��ޤ��Τǡ����Τʾ�����Τꤿ�����ϡ������Υ����Ȥ��餴��ǧ����������

���͡��ڻ���6�ۻ�Ω�ع�ˡ�ΰ������������ˡΧ�ơʳ��ס�

���ޤ������Ԥγع�ˡ�ͤΥ��ХʥΥ��饹�ȿޡʹ���λ�̳�ɲù��ǡˤǤ���

��³���ƻ��ˡ����ˡΧ�ƤΥ��ХʥΥ��饹�ȿޡʹ���λ�̳�ɲù��ǡˤǤ���

2023ǯ03��25��

�ڥ˥塼���ۻ��ˡ�����ơ����ı����̲ᡪ

����ˤ��ϡ��˥塼���Ǥ���

�ֻ�Ω�ع�ˡ�ΰ������������ˡΧ�ơפ�3��22���˽��ı����̲ᤷ���褦�Ǥ���

��ˡ ��211���� 21 ��Ω�ع�ˡ�ΰ������������ˡΧ�����İƿ��ķв����

���ޤ������Ĥβ�����

�������ϡ������ޤǤǤ���

2023ǯ03��24��

���ղ�פȤϲ�����

����ˤ��ϡ������ϡ��ˡ�ͤδƻ�����Τ�����Ǥ���

��ѡ����ղ�פȤϲ�����

�������οͤ��������ղ�פȤ����Τϲ��Τ��ȤǤ�����

�����

�����ղ�פˤĤ��Ƥϡ��ع�ˡ�Ͳ�״����������Ƥ���櫓�ǤϤʤ�ޤ����ع�ˡ�Ͳ�פμ�̳�Ǥϡ�����Ū�ˣУԣ������´�����β�ʤɤβ�פȼ��ղ�פ��ɤ�Ǥ��ޤ����ع�ˡ�Ͳ�״��˽��ä��ع���פ��ܲ�פˤ����Τ��Ф��ơ��Уԣ������´�����β�ʤɤβ�פ���ղ�פȸƤ�Ǥ��ޤ����ܲ�פϡ��ع�ˡ�ͤ��Ԥ�������Ȥβ�פǤ���Τ��Ф��ơ��Уԣ������´�����β�ϿͳʤΤʤ����ĤǤ��������ΤȤ�����Ω���Ƽ���Ū�˳�ư������ˤϡ����ղ�פȤ�����Ω������פ��ФƤ��ޤ���

���ޤ������ղ�פβ�����˴�Ϣ����ʸ�ʾʤ����ΤȤ��ơֳع�ˡ�ͤˤ�������ն����ڤӶ��������μ谷����Ŭ�����ݤˤĤ��ơ����Ρˡס�ʿ27.3.31 26��仲��9��)������ޤ���

|

�ع�ˡ�ͤˤ�������������Ŭ�����ݤˤĤ��ơ����Ρ� �� �����ع�ˡ�ͤ��Ф��ơ��߳����ݸ�����ط��Ԥ����ʧ����������ˤĤ��Ƥϡ��ع�ˡ�Ͳ�״��μ�ݤˤΤäȤꡢ�ع�ˡ�ͤ�����������Ģ����Ŭ�ڤ˵��ܤ��뤳�ȡ��ʤ������Ģ���˵��ܤ��٤����ɤ����ˤĤ��Ƥϡ���������������ħ����������μ��֤ˤĤ��Ƹ��̤������������Ƚ�Ǥ��뤳�ȡ� �������������������в�Ū�ʶ�����ħ��������Ǥ��äƤ⡢�ع�ˡ�ͤ��������������Ǥ��뤳�Ȥ��顢�ع�ˡ�ͤ���Ǥ�ˤ�����Ŭ�ڤʲ������Ԥ����ȡ� �����ع�ˡ�ͤˤ�����Ŭ�ڤʴ������ʤ���ʤ���硢ʶ������������������ô�������ˤ���Ūή��������Ŭ�ڤʼ谷���������뤪���줬���뤿�ᡢ�����������Ω���뤳�ȡ� |

�������ϡ������ޤǤǤ���

2023ǯ03��22��

�ڴ��ն�ۥ��饦�ɥե���ǥ��β����

����ˤ��ϡ������ϡ�������ؤǤΤ�����Ǥ���

����ˤ��ϡ������ϡ�������ؤǤΤ�����Ǥ���

��ѡ��ڴ��ն�����饦�ɥե���ǥ��β����

����ؤǤϡ����饦�ɥե���ǥ������Ѥ������ն��罸�������Ƥ��ޤ�������������Ϥɤ��ʤ�ޤ�����

�����

�����礦��Ʊ�����䤬�������ء����¸�ǯ12��1����264���p4�˷Ǻܤ���Ƥ��ꡢ���ˤޤȤ���Ƥ���Τǡ����ͤˤ����Ƥ��������ޤ���������ɮ���������Ƥ��ޤ���

|

���շ����饦�ɥե���ǥ��� ��1���ܳؤǤϡ����շ����饦�ɥե���ǥ�����Ѥ��������������Ĵã��Ԥ������ȹͤ��Ƥ��ޤ���Ĵã�������ϴ��ն�����Ȥ��Ʋ�������Ƥ褤�Ǥ��礦�����ޤ������饦�ɥե���ǥ��α��IJ�Ҥػ�ʧ��������ϡֶ��鸦�����ʻٽСˡ����ϡִ�������ʻٽСˡפΤɤ���Ǥ��礦���� ��1�����շ��Υ��饦�ɥե���ǥ��ϡ��ٱ�Ԥ��в����Τ�����������ꤷ�Ƥ��ʤ����ᡢ���ն�����Ȥʤ�ޤ������饦�ɥե���ǥ��ϰ���Ū�˵��ƼԤ����Τ���Ū���äƹԤ��ޤ����������äơ����ն��Ĵã���ˤλ��Ӥ���������Ƥ��뤿�ᡢ�����ٷ����ڤӻ��ȳ�ư������Ǥϡ֡�����ܡ˴��ն�ʼ����ˡפΡ֡ʾ����ܡ����̴��ն�ʼ����ˡ��Ȥʤ�ޤ��ʴ����ɽ��졢�軰���ع�ˡ�ͰѰ����̳�ؿ���39��ˡ� �����ƼԤ����������Ƚ�������Ū�Ȥ��ƻ��Ĵã�������ϡ����ռԤΰջפϻ��������Ƚ�������Ū�Ǥ���Ȳ��Ȥ��Ǥ��뤿�ᡢ��ư��ʬ�����ٷ���Ǥϡ�������������ư�ˤ������٤Ρֻ����������ն�����פȤʤ�ޤ��ʴ����4���ͼ���ʿ25.9.2 25��仲��8��ˡ� �����ȳ�ư���ٷ���Ǥ�Ʊ�ͤˡ����ƼԤλ��Ĵã����Ū�˱����ơ��֡�����ܡˤ���¾�����̼����פΡ֡ʾ����ܡ˻����������ն���Ȥʤ�ޤ��� ���ʤ��������˵��ܤ����ۤ����ۤ��ä�ɽ�����뤿��ʴ��5��ˡ����饦�ɥե���ǥ�������ؤμ������ȯ���������ϡ�������������ζ�ۤ���ն�����Ȥ��Ʒ夷���������֡�����ܡ˴�������ʻٽСˡפΡ֡ʾ����ܡ���������������Ȥ��Ʋ�������ޤ��� |

�����ӻ���Τ�����ն�ˤĤ��ơ�ɽ���Υݥ���Ȥ�ޤȤ�Ƥ����ޤ���

���������ٷ���ξ�����������ɽ���ε��ܲ��ܤ������Ǥ���

|

����� |

������ |

���� |

|

���ն� |

|

���ϡ���ʪ���θ�ʪ���ն������� |

|

|

���̴��ն� |

���ӻ���Τ�����ն���� |

|

|

���̴��ն� |

���ӻ���Τʤ����ն������� |

�������ȳ�ư���ٷ���ξ���������ɽ�軰�ε��ܲ��ܤ������Ǥ���

|

��ʬ |

����� |

������ |

���� |

|

�����ư���� |

���ն� |

���̴��ն� |

�����������ն�ʳ��δ��ն���� |

|

���̴��ն� |

���ӻ���Τʤ����ն���� |

||

|

��ʪ���� |

���������ʳ��θ�ʪ�����μ�£�ۤ��� |

||

|

���̼��� |

����¾�����̼��� |

�����������ն� |

���������γȽ����Τ���δ��ն���� |

|

��ʪ���� |

���������μ�£�ۤ������ |

�������ϡ������ޤǤǤ���

2023ǯ03��20��

�ڿͻ��۽ж����Ϥɤ����Ƥ���Ρ�

����ˤ��ϡ������ϡ�������������Τ�����Ǥ���

����ˤ��ϡ������ϡ�������������Τ�����Ǥ���

��ѡ��ڿͻ��۽ж����Ϥɤ����Ƥ���Ρ�

���ع��Ǥϡ��ɤ����ƽж�����Ĥ��Ƥ���ΤǤ�����

�����

�������ǤΤ������ϡ�ϫƯˡ���Ͻ����ޤ���

���ع��ˤ����������Ƥ����ʤ���Фʤ�ʤ�����䵭Ͽ�ʤɤ�����ɽ���ʳع�ɽ��)�ȸ����ޤ������ж����ϡ�ϫƯˡ����μ�갷�����̤ˤ��Ƥ⡢�ع��ˤ����������Ƥ����ʤ���Фʤ�ʤ�����ɽ���ʳع�ɽ��)�ΰ�ĤʤäƤ��ޤ��ʳع�����ˡ�ܹԵ�§��28��ˡ�ˡ��ɽ���ȸ������Ȥ⤢��ޤ���

|

�ع�����ˡ�ܹԵ�§ ������ɽ���Ȥ�����¸���֡� ��28�����ع��ˤ����������ʤ���Фʤ�ʤ�ɽ���ϡ����ͼ��ΤȤ���Ȥ��롣 ���졡�ع��˴ط��Τ���ˡ�� ����§������ɽ�������ѿ�����ɽ���ع��弹̳��Ͽ�����ع����ʰ弹̳��Ͽ�����ع����ռ�̳��Ͽ���ڤӳع����� ������������̾����������ж����¤Ӥ�ôǤ�ص顢ôǤ�ζ������ϲ��ܵڤӻ���ɽ

���͡���Ƴ��Ͽ�����μ̤��ڤӾ����¤Ӥ˽������ڤӷ��Ǥ˴ؤ���ɽ�� ���ޡ����ؼԤ���ȴ�ڤ����ӹͺ��˴ؤ���ɽ�� ��ϻ����������Ǽ���ڤӷ����ͽ���軻�ˤĤ��Ƥ�Ģ���¤Ӥ˿����ɸ�ܡ��Ϸ����ζ������Ͽ ����������ʸ������� 2�������ɽ������24����2��ξ������ϼ̤���������������̤������ΤΤۤ���5ǯ����¸���ʤ���Фʤ�ʤ�������������Ƴ��Ͽ�ڤӤ��μ̤��Τ������ء�´�����γ��Ҥ˴ؤ��뵭Ͽ�ˤĤ��Ƥϡ�������¸���֤ϡ�20ǯ�֤Ȥ��롣 3���ع�����ˡ�ܹ�����31��ε���ˤ���Ƴ��Ͽ�ڤӤ��μ̤�����¸���ʤ���Фʤ�ʤ����֤ϡ�����Τ����ν������¸���֤��������ع��ˤ����Ƥ����ν������¸���Ƥ������֤��������֤Ȥ��롣 |

�����ơ��ж����������ϡ�����äȸŤ����ҤǤ������ͤˤʤ�Τǰ��Ѥ����Ƥ��������ޤ�����ŵ���ֿ� �ع��Ѹ켭ŵ ñ���ܡ�p594��1993���礦�������� �����Խ�)

|

�ж��������ж����϶������ζ�̳�����֤�Ͽ��������ʳع�����ɽ���ˤǤ��ꡢ�ع�����ˡ�ܹԵ�§15��1��3��ʢ����ߤϡ�28����ˤˤ�ꡢ����̾���������ʤɤȤȤ�������ʤ���Фʤ�ʤ����ͻ��������Ǥ�ȡ����롢���ʡ���Ǥ�ʤɤλ��ͻ����Ȥ��졢��¸��5ǯ�֤Ǥ��롣���μ�갷���ˤĤ��Ƥϡ����̤˶���Ѱ�������ط��ͼ��ε����Ȥ��ƻؼ�����Ƥ��롣 ���������ζ�̳���֤ε�Ͽ���Ǥ���Τǡ���Ϣɽ����¿������ĥ̿�������ٲ˾�ǧ�����ٻ����ྵǧ�������ֳ���̳̿���������Ⱦ�ǧ����������ǧ�����ͽ��ٷײ��ʤɤǤ��롣�����塢������ɽ���Ⱦ�˾ȹ礹��ɬ�Ѥ����롣�����ġ� |

�������ϡ������ޤǤǤ���

2023ǯ03��17��

�����ؤΥ����ƥ��֡��顼�˥�

����ˤ��ϡ������ϡ��ˡ�ͤ�ɾ�İ�����Τ�����Ǥ���

����ˤ��ϡ������ϡ��ˡ�ͤ�ɾ�İ�����Τ�����Ǥ���

��ѡ������ؤΥ����ƥ��֡��顼�˥�

����ؤ����ϡ��褯�����ƥ��֡��顼�˥ȸ����ޤ�������Ǥⶦ�̤Ǥ�����

�����

����Ǥϥ����ƥ��֡��顼�˥Τ��Ȥ��ּ���Ū������Ū�ǿ����ؤӡ��Ȥ�Ƥֳؽ���������Τ��Ȥ���äƤ��ޤ����������ߤϡ���Ǥ����̤ˡ֥����ƥ��֡��顼�˥פȸ��äƤ��ޤ��������ƥ��֡��顼�˥ϡ����̤�ǽưŪ�˳ؽ��˼���Ȥ�ؽ�ˡ�����ΤȤ��Ƥ�Ȥ��Ƥ��ޤ���

���ä����Τ��������ޤ���

�����Τʤ������ϡ��ֶ������ѻ�к�

�����Ѹ콸 2024ǯ���ǡס�2022��������ǥߡ���P3����ΰ��ѤǤ���

|

�����ƥ��֡��顼�˥ʼ���Ū������Ū�ǿ����ؤӡ� ���ֿ�����̤��������������ض���μ�Ūž���˸����ơ������ؤ�³��������Ū�˹ͤ����Ϥ����������ؤء�������)��(2012(ʿ��24��ǯ8��������鿳�IJ���Ǥϡ������ˤ錄�äƳؤ�³�����Ϥ��������Ȥ��������顢�֥����ƥ��֡��顼�˥ס�ǽưŪ�ؽ��ˤ�ž�����뤳�Ȥ�ɬ�������Ǥ��Ф����������ƥ��֡��顼�˥Ȥϡ��ֶ����ˤ�������Ū�ʹֵ������ζ���Ȥϰۤʤꡢ�ؽ��Ԥ�ǽưŪ�ʳؽ��ؤλ��ä������줿�������ؽ�ˡ�����Ρ��ؽ��Ԥ�ǽưŪ�˳ؽ����뤳�Ȥˤ�äơ�ǧ��Ū������Ū���Ҳ�Ūǽ�ϡ����ܡ��μ����и���ޤ����Ūǽ�Ϥΰ�����ޤ롣ȯ���ؽ���������ؽ����θ��ؽ���Ĵ���ؽ������ޤޤ�뤬��������ǤΥ��롼�ס��ǥ������å���ǥ��١��ȡ����롼�ס��������ͭ���ʥ����ƥ��֡��顼�˥���ˡ�Ǥ���פȤ��Ƥ��롣 ����Ȥ�Ȥ���ؤμ������ǻȤ��Ƥ����Ѹ�Ǥ��뤬��������������ˤ����Ƥ⥢���ƥ��֡��顼�˥λ�������μ��Ȳ��������פǤ���Ȥ��졢2017��2018(ʿ��29��30)ǯ���ع�����ع��������ع��ؽ���Ƴ���Τˤ����Ƥϡ��Ҷ������Ρּ���Ū������Ū�ǿ����ؤӡפ�¸����뤿��˶�ͭ���٤����Ȳ����λ����Ȥ��ơ����ΰ����դ������β����졣 |

�㾡�������

����˴ؤ��Ƥ�������鿳�IJ����������ձྮ�ع��� ��ع��������ع��ڤ����̻ٱ��ع��γؽ���Ƴ�������β����ڤ�ɬ�פ��������ˤĤ��ơ���2016ǯ12��21���ˤ˥����ƥ��֡��顼�˥������ޤ���

|

�裱�� �ؽ���Ƴ�����������δ���Ū�������� �裴�� �ؽ���Ƴ�����������Ȥߤβ����ȡּҲ�˳����줿��������� �����ؽ���Ƴ�������β����������� . �ʣ��ˡּ���Ū������Ū�ǿ����ؤӡפμ¸��ʡ֥����ƥ��֡��顼�˥פλ����� ���軰�ϡ��Ҷ����������ؽ����Ƥ������Ҳ�κߤ����ȷ���դ��ƿ����������줫��λ���˵���������ǽ�Ϥ�Ȥ��դ��������ˤ錄�ä�ǽưŪ�˳ؤ�³�����ꤹ�뤳�Ȥ��Ǥ���褦�ˤ��뤿�ᡢ�Ҷ��������֤ɤΤ褦�˳ؤ֤��פȤ����ؤӤμ���Ż뤷��������ޤäƤ������ȤǤ��롣 ���ؤӤμ�����Ƥ�������ˤϡ��裷�Ϥˤ����ƽҤ٤��ּ���Ū������Ū�ǿ����ؤӡ��μ¸��˸����ơ������μ��Ȥ�������Ƥ�������λ�����ͭ�������Ȳ����˸��������Ȥ���������Ƥ������Ȥ����פǤ��롣 �����줬�֥����ƥ��֡��顼�˥פλ�������μ��Ȳ����Ǥ��뤬������Ū�����÷��������줿���Ȥ�����λ�Ƴ�η����ܻؤ������Ѥβ����ˤȤɤޤ��ΤǤϤʤ����Ҷ��������줾��ζ�̣��ؿ����ˡ���Ͱ�ͤθ����˱�����¿�ͤǼ��ι⤤�ؤӤ�����Ф����Ȥ�տޤ����ΤǤ��ꡢ����ˡ�������̤��ƤɤΤ褦�ʻ����ǽ�Ϥ��फ�Ȥ����������顢�ؽ��κߤ������Τ�Τ��䤤ľ�����ܻؤ���ΤǤ��롣 �������ؽ���Ƴ���Τ��ܻؤ��Τϡ��ؽ������Ƥ���ˡ��ξ����Ż뤷���Ҷ������γؤӤβ������Ū�˹��Ƥ������ȤǤ��롣ñ��55�����ΤޤȤޤ����ǡ��Ҷ��������ֲ����Ǥ���褦�ˤʤ뤫�פ����Τˤ��ʤ��顢�ֲ���ؤ֤��פȤ����ؽ����Ƥȡ��֤ɤΤ褦�˳ؤ֤��פȤ����ؤӤβ���������ʣ��ˤˤ����ƽҤ٤��֥��ꥭ���ࡦ�ޥͥ����ȡפ��̤����Ȥ�Ω�ƤƤ������Ȥ����פˤʤ롣 ���ޤ����֥��ꥭ���ࡦ�ޥͥ����ȡפϡ��ع����ȿ��Ϥ����������顢�ع����ȿ���бĤθ�ľ���ˤĤʤ����ΤǤ��롣���ΰ�̣�ˤ����ơ�����β����ˤ��������줿�֥����ƥ��֡��顼�˥��ȡ֥��ꥭ���ࡦ�ޥͥ����ȡפϡ���������ˤ��ʤ��顢���ȡ��ع����ȿ���бĤβ����ʤɤ�Ԥ�����Τ�ΤǤ��ꡢξ�Ԥϰ��ΤȤ���ª���Ƥ����ع����Τε�ǽ�����뤳�Ȥ��Ǥ��롣 |

�����֥Ρ���Ū�ˤޤȤ��ȡ����������Ǥ��������δ����Ǥ��礦����

�����ƥ��֡��顼�˥�ñ�����

|

|

��� |

� |

|

���� |

2012�涵������ |

2016�涵������ |

|

���� |

�����ƥ��֡��顼�˥ʳؽ��Ԥ�ǽưŪ�˳ؽ��� |

������Ū������Ū�ǿ����ؤӢ������ƥ��֡��顼�˥� ���ؽ���Ƴ���� |

���ޤ���2019���������ؽ���Ƴ���Τιͤ��� - ʸ���ʳؾ�������ˤ����ɽ�������ƥ��֡��顼�˥Υ���������䤹���Ǥ���

�����ϡ������ޤǤǤ���

2023ǯ03��15��

�ھ����ۥ������륫���顼�ˤĤ���

������ˤ��ϡ������ϡ��ˡ�ͤ�ɾ�İ�����Τ�����Ǥ���

��ѡ��ھ����ۥ������륫���顼�ˤĤ���

�����֤�����ع��ˤϡ���2�����륫���顼����Ƥ��뤽���Ǥ����������������륫���顼�ˤĤ��ƶ����Ƥ���������

�����

�����������륫���顼�Ȥ�

���������륫���顼�ϡ��ع�����ˡ�ܹԵ�§�˽ФƤ��ޤ���2017ǯ3��γع�����ˡ�ܹԵ�§�����β����ǡ��������륫���顼��6���2�ˤȥ������륽�������������6���3�ˤ�ˡ�������줿��

|

�ع�����ˡ�ܹԵ�§ ����ᡡ���� ��6���2��[�������륫���顼] ���������륫���顼�ϡ����ع��ˤ�������Ƹ�ο����˴ؤ���ٱ��˽������롣 |

�����ξ�ʸ�������Ⱦ����ʤ��Τ������ޤ���

����ǯ�Τ�����ο��ﲽ�����й���Ƹ���̤����äʤɡ���Ƹ���̤ο��κߤ��ͤȴؤ���͡������꤬�����Ƥ��뤳�Ȥ��طʤȤ��ơ���Ƹ���̤��ݸ�Ԥ�������Ǻ�ߤ�����ߤᡢ�ع��ˤ����륫�����ǽ�ν��¤�ޤ뤿�ᡢ������������Ū���μ����и���ͭ����ع���������Ȥ��Ѷ�Ū�˳��Ѥ���ɬ�פ������Ƥ��������Τ��ᡢʸ���ʳؾʤǤϡ�ʿ��7ǯ�١�1995ǯ�١ˤ��顢�ֿ�������ȡפȤ����������Τʤ������륫���顼�Ȥ�����������֤���֥������륫���顼����Ĵ������������Ȥ�»ܤ��Ƥ��ޤ�����

�������־���

��ʸ�ʾʤǤ�2019ǯ�ޤǤˡ���§�Ȥ��Ƹ�Ω��������ع��˥������륫���顼�����֤��ܻؤ��Ƥ��ޤ����ʻ��͡��������ܹ�ʥƥ����� 2024ǯ����-TAC����p301�ˡ���Ω���˸¤äƤߤƤ⡢�ۤȤ�ɤγع��˥������륫���顼���������Τʤɡˤ����֤���Ƥ���褦�˴����ޤ���

���ºݤ����־����Ǥ������ּ��̤Υǡ����ǤϤ���ޤ���ʸ�ʾʤΡֳع��ݷ����ס�����3ǯ�١ˡפ���Υǡ����Ǥ��������͡��ع��ݷ�����Ĵ�� / ���£�ǯ�� ��ƻ�ܸ�ɽ

�������륫���顼���־���

|

|

|

���ع� |

��ع� |

� |

|

ͭ |

������� |

������ |

������ |

������ |

|

��������� |

������ |

���� |

������ |

|

|

���� |

������ |

������ |

������ |

|

|

̵ |

�� |

������ |

���� |

���� |

|

|

�� |

�������� |

�������� |

�������� |

���������륫���顼�ζ�̳���֤ϡ��ع��ˤ��Х�Х�Ǥ�����Фξ��⤢��С���1����Ȥ���1������ФȤ������⤢��ޤ���

���������륫���顼�����Ǥ���

|

������Ƹ���̤��Ф������̡����� ➁���ݸ�Ԥ䶵�������Ф������̡ʥ����������ơ������� ➂�����������ؤλ��� �������������Ƹ���̤ؤθ�������� �������̼Ԥؤο���Ū�ʸ�Ω�Ƥ��б� �������ȥ쥹�����å��䥹�ȥ쥹�ޥͥ���������ͽ��Ū�б� ��������������ζ۵��б��ˤ������ﳲ��Ƹ���̤ο��Υ��� |

���ʤ����������륫���顼�ˤĤ��Ƥ�ä��Τꤿ�����ϡ�ʸ�ʾʤΥۡ���ڡ����˾ܤ������⤬����ޤ�������2���������륫���顼�ˤĤ���

��

�������ϡ������ޤǤǤ���

2023ǯ03��13��

�ڸ�������Ϥ�������

����ˤ��ϡ������ϡ�������������Τ�����Ǥ���

����ˤ��ϡ������ϡ�������������Τ�����Ǥ���

��ѡ��ڸ�������Ϥ�������

���ع��Υ��饦��ɤΰ����ˤĤ��ơ��Ԥ����ϡʻ��ӡˤ��������뤳�Ȥˤʤ�ޤ�����������ϡ��ɤ��ʤ�ޤ�����

�����

������ˤϡ���ˣ��Ĥιͤ���������ޤ���

|

��������λ�ñ��˿��ȸ����Ȥ���ͤ��� |

|

�¡�����λ���Ѥ��ơ����˻���������Ȥ���ͤ��� |

������Ū�ˤϡ�Ʊ����ࡦƱ�����Ӥθ���������ʤ�С����ϻȼ�����Ʊ��뤷�Ƽ¼�Ū�ʼ�����ʤ��ä���ΤȤ��Ʋ�����ޤ����Ĥޤ꿷�����μ������ۤϡ�����λ�����������Ѥ��ޤ���

���㤨�С�����λ����������ʻ����ϣ������ˤȤ���ȡ��λ����ϡ�

�ʼڡ����ϡ������������ߡ����ϣ��������Ȥʤ�ޤ����������Ǥ��Τǡ������ٷ���ˤϡ��ФƤ��ޤ���

���ޤ����軻�Ǥϡ����������ɽ����ޤ����������Ǥ��ü�ʻ�ͳ�ˤ�������ʤΤǡ�Ŧ������������뤳�Ȥˤʤ�Ǥ��礦��

�������ϡ������ޤǤǤ���

2023ǯ03��10��

��°���ȼ����äƲ���������

�����ϡ����븦����ǤΤ�����Ǥ���

��ѡ���°���ȼ����äƲ���������

�������ٷ���ˤ�����°���ȼ����äƲ��Ǥ�����

�������ٷ���

|

���� |

ͽ�� |

�軻 |

���� |

|

�տ���ȡ������ȼ��� |

|

|

|

|

�������ư���� |

|

|

|

|

����°���ȼ����������� |

|

|

|

|

���������ȼ��� |

|

|

|

|

�������ȼ��� |

|

|

|

�����

����°���ȼ����Ȥϡ������ɽ���������������ΤǤ���������°���ء��±������졢��������ˤλ��Ȥμ����פ��ޤ���

|

����� |

������ |

���� |

|

�տ���ȡ������ȼ��� |

|

|

|

|

�����ư���� |

��Ʋ����Ź����ɼ��������ư���տ魯���ư�˷�����Ȥμ������� |

|

|

��°���ȼ��� |

��°���ء��±������졢��������ˤλ��Ȥμ������� |

|

|

�������ȼ��� |

����������������������������ˤ��������� |

|

|

�����ȼ��� |

�����Ȳ�פ���η����������� |

�����������±��Ǥ���ؤ���°�±��ξ��ˤϡ�����ؤ���°�±��˷��������ε�����ˡ�ˤĤ���������������ʿ25.11.27 25��仲��15��)�ˤ��ޤ���

�������ϡ������ޤǤǤ���

2023ǯ03��07��

�ڿ�ۻ��ˡ����ˡΧ�Ƥο����Хʥ�

����ˤ��ϡ������ϡ�����ع�ˡ�ͤ�����Ĺ����Τ�����Ǥ���

��ѡ��ڿ�ۻ��ˡ����ˡΧ�Ƥο����Хʥ�

����ʹ�˽ФƤ������ˡ����ˡΧ�ƤǤ��������������Хʥ���������Ȥɤ��ʤ�ΤǤ�����

�����

���������ı��ǿ�����β������ˡ��ˡΧ�Ƥ饹�Ȥ�ɽ���ȥ�����Ȥ��Ƥϲ����Τ褦�ʴ����Ǥ��������ޤǤ⻲�����٤Ǹ�������������

�������ϡ������ޤǤǤ���

2023ǯ03��06��

�������30��Ρָ����ֺ¡פȤϡ�

�����ϡ�������ǤΤ�����Ǥ���

�����ϡ�������ǤΤ�����Ǥ���

��ѡ��������30��Ρָ����ֺ¡פȤϡ�

���ع���פ�ˡ�����θ������30��������ֺ����ФƤ��ޤ����������ֺ¤ˤĤ��ƶ����Ƥ���������

�����

���ޤ��������30��γ�ǧ�Ǥ���

|

�ع�ˡ�ͰѰ��������30�� ���鸦�����ȴ�������ζ�ʬ�˴ؤ���ѡ���

���ܸ�ǧ��ζ���

�� �����ư���ȤȤ��Ƥϡ����Τ褦�ʻ��Ȥ�����Ū�˵��롣 (1) ��Ʋ����Ź����ɼ����λ��� (2) ��̳��ϼ����Ȥȹͤ����뤬�������٤Ǽ����ȤȤ������Ƥ��ʤ����� (3) �ع�����Υ��ꥭ�������Ǥϼ�갷���Ƥ��ʤ��ܼ���Τ褦�ʶ����䴰������ (1)��(2)�λ��Ȥϡ����ˣѣ��μ谷���������뤬��(3)�λ��ȤˤĤ��ƤϤ��Τޤޣѣ��μ谷����Ŭ�Ѥ���ˤ�̵�������롣 ���������äơ��ܼ���Τ褦�ʳع�������䴰�Ȥ��ƹͤ�����褦�ʻ��Ȥǡ����ġ��տ���ȡ������ȼ���������ܡˤ���������ư�����Ȥ��̤ξ����ܡ��㤨���ָ����ֺ¼������ˤ��ߤ��Ƥ��β��ܤǼ�����������Ƥ����ΤˤĤ��Ƥϡ��ѣ��μ谷����Ŭ�Ѥ��������鸦�����ʻٽС˽�����ǧ����ΤȤ��롣���ιͤ����ˤ��ȡ������ν������ܤˤ�äƤ��η���ʻٽСˤ����鸦�����ʻٽСˤ�����������ʻٽСˤ��˶�ʬ����ƽ��������Τǡ��嵭�β��ܺ�ʬ�ˤĤ��ƤϽ�ʬ�����դ����פǤ��롣 ���ʤ������ξ�硢Ʊ���褦��̾�Τ��Ѥ��ʤ��顢�������Ƥ��麹���̤Τ��Ȥ�¿������Τǻ��Ȥ�Ū�Τʼ����İ���α�դ��줿���� |

�����ơ������ֺ¤ϡ��ع�����ˡ107���˽ФƤ���ΤǤ���

|

[�����ֺ�] ��107����ؤˤ����Ƥϡ������ֺ��λ��ߤ��ߤ��뤳�Ȥ��Ǥ��롣 �������ֺ¤˴ؤ�ɬ�פʻ���ϡ�ʸ���ʳ���ä�����������롣 |

��107��➁��ʸ���ʳ���ä����Ȥ��Ƥϡ��ܹԵ�§165�ָ����ֺ¤˴ؤ������ϡ��̤ˤ�������롣�פȵ��ꤷ�Ƥ��ޤ������ޤ��������������ޤ���

�������ǡ������ֺ���������Ǹ����ȡ������ֺ¤ϡ�������Ǥ�������Ū�ʶ��顦���浡ǽ��Ҳ���̤˹����������뤿��ˤ�����������ζ������濴�ȤʤäƹԤ���ؤ�����������ֺ¤Τ��ȤǤ����������ˤȤäƤ���������ΰ�̣�礤�⤢�ꡢ��ؤ��ϰ�Ҳ�Ȥ�Ϣ��¥�ʤξ���礭��������Ԥ���Ƥ��ޤ����ֺ����Ƥϡ����̶��ܤ��顢��ݲ�������������ü���ѡ��ϰ�Ť��ꡦ�Ұ�Ƥʤɡ���̣�����ܡ���������������ΤˤʤäƤ��ޤ���

���äȾܤ�����

����ػ�ŵ��2018ʿ�ҡ�p405�ͤˤ��ޤ���

|

�����ֺ� Open

lectures ; university extension courses ����ؤʤɶ��鸦�浡�ؤ����Ҳ�ͤ��оݤ˶��鸦������̤�ֵ�������س����ΰ���֡������ꥹ�Ǥϡ���ؤ��Ҳ�˳���������ǰ�Τ�ȡ�1870ǯ��˥���֥�å���ؤ�����Ȥߡ� 20�����ˤϥϡ�����������ء� ����������ؤʤɥ���ꥫ�罰�����ؤˤ���ä������ܤǤ�1919ǯ��ľ���ع��ˤ������ֱ��ʤɤ����Ͷ�����ȤȤ��ƻϤޤä��������Ƥμ��Ȥߤ����Ҳ���ɤ��ø�����ʳ��ؤ���ض������ڤȤ�����ǰ����äƤ����Τ��Ф���������ƳŪ���ʤ������ä������ϡ�1964ǯ�˼Ҳ鿳�IJ���������س�����¥�ʤ�������졢��®�˹����ä���2010ǯ����2��8000�ιֺ¤�����dz��ߤ��졢���ּԤ�120���Ͷ�˵ڤӡ������ȵ������Τ���ιֽ��Τ褦�ʿ��Ȼ�ʤȷ�ӤĤ���Τ��顢���ܡ����ء��Ҳ�ͤγؤ�ľ���ʤ�¿�ͤ����Ƥ����롣�ޤ��������ݤμ��ʡ������ΤȤ�Ϣ�ȡ���ؤΥ�������åפʤ�¿�ͤ���Ū����äƤ��롣���ĵ��� [�����ؽ��������ֺ��� ��������ִ��������ֺ��»ܤε���Ϥʤ������ع�����ˡ107��˵��꤬���ꡢ����ؤ���§�������Ƥ��롣���̤˼Ҳ�����Ǥ��뤳�Ȥ�¿���������ؽ��Τ������ΰ���֤Ǥ��롣��ؤˤ�����ؽю����鸦������̤�Ҳ�˴Ը����뤿��䡢�ǿ��θ������̤�������뤿��˳��֤������⤢�롣���üԤ��鸫��С���ؤ�˭�٤���Ū�����ꤹ�뵡��Ȥ�ʤ롣�����ϰ����ؤ����ʤ���С������ֺ¤��ϰ�Ϣ�Ȼ��Ȥ���ˤ�ʤ����⤢�롣�Ҳ�ͤ������ʼ�����ٱ礹��褦����ؤθ����ֺ¤Ͼ��ʤ�����������ذʳ��δ�Ϣ���ؤ����Ĥ����ʼ����Τ���μҲ����ͭ���ֺ¤ϡ��Ѹ측�ꡢ ���եȥ����������������������ͽ��Ρ��Ҳ��ݸ�ϫ̳�Τʤ�¿�̤����Ƥ��Ѱդ���Ƥ��롣��ؤ��ϰ轻̱�Ȥδ֤δ��Ԥ����Τ�����ä�����β���Ǥ��롣�����ҹ� |

�����ϡ������ޤǤǤ���

2023ǯ03��03��

�Ԥ�Ȥ��ʤ�����ر���ؤȤϡ�

����ˤ��ϡ������ϡ��콤�ع�ˡ�ͤδƻ�����Τ�����Ǥ���

����ˤ��ϡ������ϡ��콤�ع�ˡ�ͤδƻ�����Τ�����Ǥ���

��ѡ��Ԥ�Ȥ��ʤ�����ر���ؤȤϡ�

��ر���ؤ��Ԥ����ʤ��ΤǤ������ɤΤ褦����ؤǤ�����

�����

����ر���ؤϡ��ع�����ˡ103����������ޤ�����ر��ϡ���ؤ��֤����Ȥ��Ǥ���ΤǤ�����103��Ǥϡ����鸦������̤�ɬ�פ�����С��������֤����Ȥʤ���ر����֤���Τ���ؤȤ��뤳�Ȥ�ǧ��Ƥ��ޤ���Ķ��ñ�˸����ȡ���ر���ؤ���ؤγ���������ʤ���ر��Ǥ���

|

�ع�����ˡ ��103���鸦������̤�ɬ�פ�������ˤ����Ƥϡ���85��ε���ˤ�����餺���������֤����Ȥʤ���ر����֤���Τ���ؤȤ��뤳�Ȥ��Ǥ��롣 �� ��85����ؤˤϡ��������֤����Ȥ����Ȥ��롣��������������ؤζ��鸦������Ū��ã�����뤿��ͭ�פ���Ŭ�ڤǤ�����ˤ����Ƥϡ������ʳ��ζ��鸦���δ��ܤȤʤ��ȿ����֤����Ȥ��Ǥ��롣 |

������

��������Ȥ��������ϡ���ػ�ŵp576��2018ʿ�ҡˤͤˤ��ޤ���

|

��ر���ء�������������������� ���ع�����ˡ97��ˎ���ؤˤϡ���ر����֤����Ȥ��Ǥ��뎣�Ȥ��ꡢ���ܤ���ر������پ塢�ع��μ���ΰ�ĤȤ��ƤΎ���؎��ΰ����Ȥ��Ƶ��ꤵ��Ƥ��롣�ޤ�Ʊˡ85��Ǥώ���ؤˤϡ��������֤����Ȥ����Ȥ��뎣�Ȥ��ơ���ؤζ��鸦���δ����ȿ��ώ����Ǥ��뤳�Ȥ������Ƥ��롣����������������ؤζ��鸦������Ū��ã�����뤿��ͭ�פ���Ŭ�ڤǤ�����ˤ����Ƥϡ������ʳ��ζ��鸦���δ��ܤȤʤ��ȿ����֤����Ȥ��Ǥ��뎣�Ȥ�������Ū�ˤϳط������ࡢ�طϤʤɤ��ȿ����������롣���Τ褦����ؤϳ������뤤�Ϥ���˳��������ȿ�����Ĥ��Ȥ�����Ȥ��Ƥ��뤬�������㳰Ū���֤Ȥ��ơ�Ʊˡ103��ˤ����Ǝ����鸦������̤�ɬ�פ�������ˤ����Ƥϡ���85��ε���ˤ�����餺���������֤����Ȥʤ���ر����֤���Τ���ؤȤ��뤳�Ȥ��Ǥ��뎣�Ȥ��졢����������ر��Τߤ����֤�����ؤ���̤���ر���ؤȾΤ��Ƥ��롣������ü�ʳص�����ر���ء�����������ر���ؤʤɤ��㤬���롣�������桡��δ ���ʤ�����ر����ִ��ˤ����Ƥϡ��ֳع�����ˡ��103���������ؤ��֤���ر����ˤĤ�����Ω��ر��Ȥ����ƾΤ��Ѥ����Ƥ��롣�ޤ����ġ�����ؤ���γ����˴��ä�����ʤ�����ʤ���Ω����ʤȾΤ����������Ω��ر���ɽ�����뤳�Ȥ⤢�롣���ܡ��� |

����ر���ؤ���Ƥߤޤ���Ʊ��������ʸ���ϡ���ػ�ŵ����

|

�ع�̾ |

������������ |

|

��SBI��ر����[��Ω] |

2008ǯ(ʿ��20)SBI���롼�פˤ�ä���Ω���줿�̿�������ر����(���翦��ر�)�ǡ��бĴ�������ʎ�����ȥ�ץ�ʡ��칶�����֤��Ƥ��롣�š�2016ǯ���ߤγ�����369�͡� |

|

�縶��ر����[��Ω] |

1957ǯ(����32)�ع�ˡ���縶�ر�ˤ�ä���������Ķ����Ω���줿�縶�����ع����Ȥ��롣�šš�2006ǯ(ʿ��18)�����翦��ر������ٲ����줿���Ȥ�ȼ���������٤ʲ�����翦�ȿͤ�������뤿����縶��ر���ؤ����֎��š�2016ǯ���ߤγ�����369�͡� |

|

������ʳص�����ر����[��Ω�� |

2011ǯ(ʿ��23)�˳��ߡ��šųػβ��������֤�������ǯ���������β������֤���ر���ؤǤ��ꡢ�����ǹ���ζ���ȸ����Ԥ����Ȥǡ�����ο����ȼ�ΩŪȯŸ����������βʳص��Ѥθ���˴�Ϳ���뤳�Ȥ���Ū�Ȥ��롣�šš�2017ǯ1��ߡ�35����134�ͤ���β������������Ҥ��롣 |

|

�����Ծ�����ر����[��Ω�� |

2004ǯ(ʿ��16)�ع�ˡ�͵��Ծ���ر�ˤ�곫�ء�Ʊˡ�ͤ�1969ǯ(����44)�Υ���ԥ塼�����鵡�؎����ԥ���ԥ塼���ر������Ȥ���š�2017ǯ������511�ͤγ��������ҡ� |

|

���������ӥ��б���ر����[��Ω�� |

2006ǯ(ʿ��18)������������Ķ�Υ���ꥢ�������ö����٤����Ѥ������������Ω��ؤȤ�����Ω�����ߤϳع�ˡ��Ω�λ�Ω��ؤȤ��Ʒбĸ���ʤ����֤���MBA(�бijؽ���)�γذ̤��Ϳ���뵡�ؤȤʤäƤ��롣�š�2017ǯ����1943�ͤγ��������� |

|

�����;�����ر����[��Ω�� |

�ع�ˡ�ͥ���ԥ塼������ر�ˤ��2005ǯ(ʿ��17)�˳��ؤ���IT�����翦��ر��Ǥ��롣�š�2016ǯ���ߡ�ʼ�˸����ͻ������˥����ѥ��������Ѹ���ʾ����ƥ��칶��93�ͤ���Ƥ��롣 |

|

��������[��Ω] |

1982ǯ(����57)��ݼҲ�dz����Ǥ�����������μ���ͭ�����ȿͤΰ�������Ū����ر���ؤȤ��Ƴ��ء��š�2016ǯ(ʿ��28)���ߡ����㸩����»Ԥ˥����ѥ�������ݴط��ظ���ʤȹ�ݷбijظ���ʤ�361�ͤ���ر��������Ҥ��롣 |

|

�����ȵ�����ر����[��Ω�� |

2006ǯ(ʿ��18)���翦��ر���ؤȤ��Ƴ��ء����ؤ���ǰ�ώ�����Ū�μ����ηϲ����줿���ѥΥ��ϥ�����Ѥ��ơ������ʲ��ͤ���¤�������Ȥγ������˻���ߤ�ǽ�Ϥ���Ĺ������絻�ѼԤΰ����פ�Ǥ��ơ����ȳ���Ư�����ѼԤʤɤμҲ�ͤ������������Ϥ�Ȥ�����������س���´�����ʤɤ��������Ƥ��롣�š�2017ǯ4��ߡ�214�ͤγ�������Ƥ��롣 |

|

������������ر����[��Ω�� |

1997ǯ(ʿ��9)����Ω���줿��Ω����ر���ء��šŸ��������˴ؤ��븦��ȶ�����̤������ܤʤ�Ӥ������ˤ�����̱��Ū�ʼҲ���������ڡ����������˹����뤳�Ȥ���ɸ�ˤ�����������ȸ����Ÿ�����Ƥ��롣�����ģ�����������Τʤɡ�����ӳ������鸽��μ���������¿����������Ƥ��ꡢ������350̾�ۤɤΤ�������3ʬ��2��IMF��������Ԥʤɤι�ݵ��ؤ��뤤�����ܹ����ܤξ��ض�����Ƥ�������50�ʾ�ι���ϰ褫���α�����Ȥ���롣�šŽ���Ϥ�����Թ���ϻ���ڡ� |

|

�����縦����ر����[��Ω�� |

1988ǯ(����63)�����֤��줿��Ω����ر���ؤǡ��������ض�Ʊ���ؤ˸���ʤ��֤��� |

|

�������ر���ر����[��Ω] |

��Ω�β�����ؤȤ���̾��������ղȤ��ڽФ��Ƥ��������ر����(�����Ĵ�ۻ�)�η�����ر���ء��ٻ����ٻ��Ԥ�Ͷ�פ������1995ǯ(ʿ��7�ˤ˳��������������������ȥ鎥�����ǥߡ���ʻ�ߤ�����ǡ�99ǯ�����ܽ�ηݽѷ���Ω��ر��Ȥ�����Ω���줿���šš��������10�͡��������20�͡���Ǥ����5�ͤΡ�ñ�ʤ���ر���ؤǤ��롣 |

|

��������ü�ʳص�����ر����[��Ω�� |

1980ǯ���Ⱦ�ΥХ�����������ʤ���ر��γȽ�����Ū�Ȥ����������Ĥ�������֤���Ƥ���졢1991ǯ(ʿ��3�ˤ˳������֤��ʤ���Ω����ر���ؤȤ��Ƴ��ء����ɸ�����ԤΥ����ѥ��˾���ʳ؎��Х�����������ʪ�������ʳؤ�3����ʤ��ߤ���2016ǯ12��ߡ�����1070�ͤ���Ӷ�����365�ͤ���Ƥ������ʸ���ؽѸ���Ԥ����Ū���ؤǤ��롣 |

|

���ϥꥦ�å���ر����[��Ω�� |

�ع�ˡ�ͥᥤ��������ر���������ΤȤ��롣���ܤǺǽ�Υӥ塼�ƥ��ӥ��ͥ��˴ؤ��롢���翦��ر��Ȥ��ơ�2008ǯ(ʿ��20)�˳��ߡ��š�����Թ���ϻ���ڤ˥����ѥ�����2016ǯ5��ߡ�43�ͤγ�������Ƥ��롣 |

|

��ʸ���ե��å������ر����[��Ω�� |

2006ǯ(18)�ع�ˡ��ʸ���ر�ˤ��ե��å����ӥե��å����ӥ��ͥ����ò����������翦��ر��Ȥ��Ƴ��ء��š�����Խ�ë��˥����ѥ�����2016ǯ5��ߡ�142�ͤγ�������Ƥ��롣 |

|

��LEC��������ޥ������ر����[��Ω�� |

2005ǯ(ʿ��17)���������������ޥ���ɤˤ���פ����翦��ر��Ȥ�����Ω���š�����������Ķ�˥����ѥ�����2017ǯ4��ߡ�142�ͤγ�������Ƥ��롣 |

�����ϡ������ޤǤǤ���

2023ǯ03��01��

�ڲ����ơ۲�����Ω�ع�ˡΧ�Ƥε��ؤγ���

����ˤ��ϡ������ϡ�������Ω�ع�ˡ�ƤˤĤ��ƤǤ���

����ˤ��ϡ������ϡ�������Ω�ع�ˡ�ƤˤĤ��ƤǤ���

��ѡ�������Ω�ع�ˡΧ�Ƥε��ؤγ���

���������ˡΧ�ƤǤϡ����ؤϤɤ��ʤ�ޤ�������

�����

������ˡ����Ӥ��Ƥߤޤ���

|

����ˡ |

�������ˡ�� |

|

�����������Ͱʾ��35��� |

�����������Ͱʾ��18����➂�� |

|

➁�������36��� |

➁�������18��➁�� |

|

➂�ƻ������Ͱʾ��35��� |

➂�ƻ������Ͱʾ��18����➂�� ���������ޤ�����ý���ع�ˡ�����Ͼ�дƻ���ɬ�֡�145������ |

|

��ɾ�İ�����������Σ���Ķ��42��➁�� |

��ɾ�İ������Ͱʾ���18����➂�� |

|

��ɾ�İ����42������ |

��ɾ�İ����18������ |

|

���� |

��������Ǥ���ء�18������ |

|

��7��Ω�ع���������ˡ�θ�ǧ��δƺ������ˡ�ε��ؤǤϤ���ޤ���� |

����״ƺ����������٤���������ֲ�ǽ��18��➁�� �����ޤ�����ý���ع�ˡ�����ϲ�״ƺ��ͤ�ɬ�֡�144������ |

���ʤ�������ˡΧ�Ƥϡ������ˤ���ޤ�������

���Ƶ��ؤθ��¤��̤ˤ��ơ����ؼ��Τ��ѹ����ϣ��ĤǤ���

�� ɾ�İ���������Ÿ���ˡ�ϡ����������2��Ķ�οͿ��Ǥ���������ˡΧ�ƤǤ�6̾�ʾ�Ȥʤ�ޤ�����

➁

����ˡΧ�ƤǤϡ�������Ǥ���ؤ����ߤ���ޤ�����

➂

����ˡ�Ǥϡ���ؽ���ˡ�θ�ǧ��δƺ�������ޤ������������ˡΧ�ƤǤϡ������٤��äƲ�״ƺ��������뤳�Ȥ��Ǥ���褦�ˤʤ�ޤ�����

�� ��ý���ع�ˡ�����Ǥϡ���дƻ��Ȳ�״ƺ��ͤ�ɬ�֤ˤʤ�ޤ���

�������ϡ������ޤǤǤ���

2023ǯ02��27��

�ڰ��ء۰��غ��ס����غ�»��ɽ��

�����ϡ�����û�����ˡ�ͤǤΤ�����Ǥ���

�����ϡ�����û�����ˡ�ͤǤΤ�����Ǥ���

��ѡ��ڰ��ء۰��غ��ס����غ�»��ɽ��

��ˡ�ͤϡ������¶��ʣ�����äƤ��ꡢ��ǯ�٤ϲ�����˰��غ��פȰ��غ�»�������Ƥ��ޤ����軻���ɽ���Ϥɤ��ʤ�ޤ�����

�����

�����軻��Ǥ�ɽ��

�����غ��פ���غ�»�η軻���ɽ���ϡ������ٷ���Ȼ��ȳ�ư����Ǥ�ɽ����ˡ���ۤʤ�Τ����դ�ɬ�פǤ�������Ū�ˤϡ����غ��פξ��ϻ������ζ�ۤ������غ�»�ξ��ϴ�������ζ�ۤ��������ٷ���Ȼ��ȳ�ư���ٷ�����Ѥ�äƤ��ޤ���

|

|

�����ٷ��� |

��ư��ʬ�����ٷ��� |

���ȳ�ư���ٷ��� |

|

���غ��� |

(�����)������ (������)���غ��� |

(��ʬ)����¾�γ�ư�ˤ���⾦��⽀ (����)���غ��� |

(��ʬ)�����ư������ (�����)����¾�ζ����ư������ (������)���غ��� |

|

���غ�» |

(⼤����)��������⽀�� (������)���غ�» |

(��ʬ)����¾�γ�ư�ˤ���⾦��⽀ (����)���غ�» |

(��ʬ)�����ư���ٽ� (�����)����¾�ζ����ư���ٽ� (������)���غ�» |

�����غ�»�פ�ɽ���ˤĤ��Ƥϡ���̳�ؿ�45���2-1��������ޤ���

|

�� ���ȳ�ư���ٷ��� ���ݣ� �����ư�����٤˷夵����̳��ư

�� �裸�������������ʣ������ˤ����ơ���̳��ư�Ȥϡ����Ĵã�ڤӻ�Ɀ�Ѥ˷����ư���Ȥ���Ƥ��ꡢ���ȳ�ư�����Ȥ��Ƥϡ��裳����ܶ��������α��Ѥˤ����������裳����ܶ����������Ѽ����פ䡢����ʳ����¶⡢���ն�������©�����������������Ρ֤���¾�μ�����©��������פ��������롣�ޤ������ȳ�ư�ٽФȤ��Ƥϡ���������©��ع�����©�����롣 ���ޤ��������̲ߵڤӳ����¶����ˮ�̲ߤؤθ䳰�߷��ĸ���̳�η�Ѥκݤ���������ش������ۡ����߷��ĸ���̳���ˤĤ��������ΰ������˴������������������ش����������ˤĤ��Ƥϡ��ֶ����ư�����١פ˷夹�롣 |

�������ǰ��غ�»�פ���ȳ�ư���ٷ���ζ����ư�����٤˷夹����ͳ�ϡ�����ѤޤǤδ��֤ΰ�����ư����ͻ����Ȥ��Ƥ����ʤ�ͭ���뤳�Ȥ�Ż뤷������Ǥ����ʤ�����ͳ�����λ��͡���ػ����Ĥμ�̳������Q154�ˡ�

��������ɽ��

���ޤ������غ��פȰ��غ�»�ϡ����5���â�˳������ʤ����ᡢξ�Ҥ��껦����������ɽ���ˤʤ�Ǥ��礦��

|

��������ɽ���� �裵������˵��ܤ����ۤϡ����ۤ��Ĥ�ɽ�������ΤȤ��롣���������¤��˷�������ȻٽФ���¾�в�Ū�ʼ����Ȼٽеڤӿ�Ʋ�˷�������ȻٽФ���¾�����ư���տ魯���ư�˷�������ȻٽФˤĤ��Ƥϡ���ۤ��Ĥ�ɽ�����뤳�Ȥ��Ǥ��롣 |

�������ϡ������ޤǤǤ���

2023ǯ02��24��

�ڲ������ˡ�ơۿ����о�ɽ���äƤߤޤ�����

����ˤ��ϡ������ϡ���Ω�ع�ˡ�β���ˡΧ�ƤǤ���

������λ�̳�ɤǾ�����ܼ��ο����о�ɽ���äƤߤޤ���������ˡ��67��ޤǤǤ���������ˡΧ�ƤϾ�ʸ����164��Ǥ��ꡢ��ʸ�������������Ѥ�����ˡΧ�ƤǤ���

������ˡΧ�Ƥϡ����ˡ���ɤ��齰�ı��������ƿ��Ĥ����Ϥ���Ƥ���褦�Ǥ���

��

���ޤ��ʰ��Ǥο����о�ɽ�Ǥ���

����Ω�ع�ˡ�ο����о�ɽ�ڴ�ά�ǡ�

|

������ |

���� |

|

�ܼ� |

�ܼ� |

|

��1�� ��§ |

��1�� ��§ |

|

��2�� ��Ω�ع��˴ؤ��붵����� |

��2�� ��Ω�ع��˴ؤ��붵����� |

|

��3�� �ع�ˡ�� |

��3�� �ع�ˡ�� |

|

��1�� ��§ |

��1�� ��§ |

|

��2�� ��٠|

��2�� ��٠|

|

��3�� ���� |

��3�� ���� |

|

�裱�� ����������� |

��1�� ����ڤ������� |

|

��2�� �ƻ� |

|

|

��3�� ɾ�İ��ڤ�ɾ�İ��� |

��2�� ɾ�İ��ڤ�ɾ�İ��� |

|

��4�� ��״ƺ��� |

|

|

��5�� �����ɾ�İ����ϲ�״ƺ��ͤ�»�������Ǥ |

��3�� �����»�������Ǥ�� |

|

��4�� ͽ���ڤӻ��ȷײ��� |

�����Ԥ���5�� |

|

��5�� ����¤Ӥ˷��������ڤӺ��Ͽ�� |

|

|

��6�� �����٤��ѹ� |

��4�� �������ѹ���ǧ���� |

|

|

��5�� ͽ���ڤӻ��ȷײ��¤Ӥ˻��Ȥ˴ؤ������Ū�ʷײ��� |

|

��7�� �ڤ������¤Ӥ˹�ʻ |

��4�� �� |

|

��8�� �����ڤӴ��� |

��5�� �����ڤӴ��� |

|

��9�� �ʾ��� |

|

|

��4�� ��ý���ع�ˡ���������� |

|

|

��5�� ��§ |

��4�� ��§ |

|

��6�� ȳ§ |

��5�� ȳ§ |

|

��§ |

��§ |

���Ͼ�ʸ�ʤɤ����줿�̾�ο����о�ɽ�Ǥ���

����Ω�ع�ˡ�ο����о�ɽ���̾��ǡ�

������ | ���� |

�ܼ� | �ܼ� |

��1�� ��§��1��-4��� | ��1�� ��§��1��-4��� |

��2�� ��Ω�ع��˴ؤ��붵�������5��-15��� | ��2�� ��Ω�ع��˴ؤ��붵�������5��-23��� |

��3�� �ع�ˡ�� | ��3�� �ع�ˡ�� |

��1�� ��§��6��-22��� | ��1�� ��§��24��-29��� |

��2�� ����23��-28��� | ��2�� ����30��-34��� |

��3�� ���� | ��3�� ���� |

�裱�� ����������� | ��1�� ����ڤ����������35��-��40���5�� |

��1�� ��������Ǥ�ڤӲ�Ǥ����29��-35��� | |

��2�� ������ڤ������ο�̳����36��-40��� | |

��3�� ������α��ġ�41��-44��� | |

��2�� �ƻ� | |

��1�� ��Ǥ�ڤӲ�Ǥ����45��-51��� | |

��2�� ��̳����52��-60��� | |

��3�� ɾ�İ��ڤ�ɾ�İ��� | ��2�� ɾ�İ��ڤ�ɾ�İ������41��-��44��� |

��1�� ɾ�İ�����Ǥ�ڤӲ�Ǥ����61��-65��� | |

��2�� ɾ�İ���ڤ�ɾ�İ��ο�̳����66��-68��� | |

��3�� ɾ�İ���α��ġ�69��-79��� | |

��4�� ��״ƺ��� | |

��1�� ��Ǥ�ڤӲ�Ǥ����80��-85��� | |

��2�� ��̳����86��-87��� | |

��5�� �����ɾ�İ����ϲ�״ƺ��ͤ�»�������Ǥ��88-97��� | ��3�� �����»�������Ǥ������44���2-��44���5�� |

��4�� ͽ���ڤӻ��ȷײ�����98-100��� | �����Ԥ���5�� |

��5�� ����¤Ӥ˷��������ڤӺ��Ͽ����101-107��� | |

��6�� �����٤��ѹ���108��� | ��4�� �������ѹ���ǧ��������45��� |

��5�� ͽ���ڤӻ��ȷײ��¤Ӥ˻��Ȥ˴ؤ������Ū�ʷײ������� 45���2-��49��� | |

��7�� �ڤ������¤Ӥ˹�ʻ��109-131��� | ��4�� ����50��-��58��� |

��8�� �����ڤӴ��ġ�132-137��� | ��5�� �����ڤӴ��ġ���59��-��63���2�� |

��9�� �ʾ��� | |

��1�� �ع�ˡ�ͤ��ȿ��˴ؤ����ʤ���138-139��� | |

��2�� ��Ǥ�ɵڤ��ʤ���140-141��� | |

��3�� ���Ģ���������̿���142��� | |

��4�� ��ý���ع�ˡ�����������143-151��� | |

��5�� ��§��152-156��� | ��4�� ��§����64��-��65���4�� |

��6�� ȳ§��157-164��� | ��5�� ȳ§����66����67��� |

��§ | ��§ |

�����ϡ������ޤǤǤ���

2023ǯ02��21��

�ڳյķ���ۻ�Ω�ع�ˡ�Ρֲ���ˡΧ�ơס�

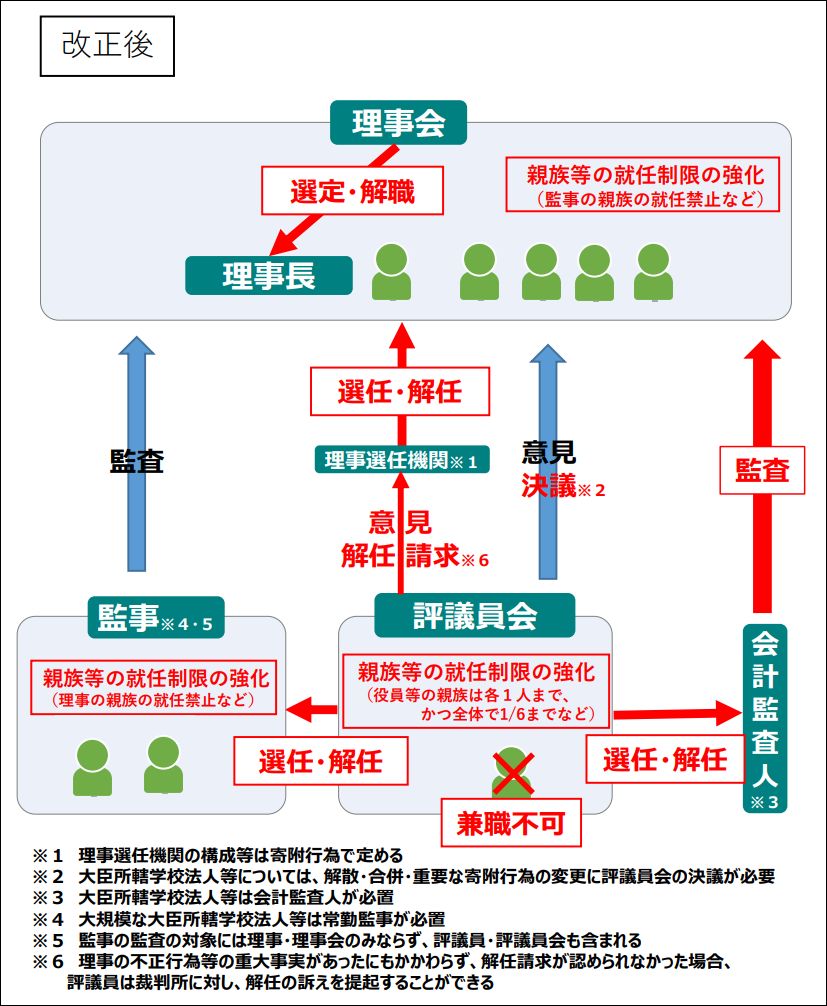

������ˤ��ϡ������ϡ��˥塼���Ǥ����轵�ο�ʹ��ƻ�ˤ��ä��褦��2��17���ʶ�˳յķ��ꤵ�줿��Ω�ع�ˡ�β���ˡΧ�Ƥ���ɽ����ޤ�����

����Ω�ع�ˡ�����Ƥˤ��ȡ��ع�ˡ�ͤΥ��Хʥϡ�����Ū�˳�����Ҥ�Ҳ�ʡ��ˡ�ͤ˶ᤤ���ХʥˤʤäƤ��ޤ�����

������λ�Ω�ع������Ƥǡ���̳�ɤ��Ŀ�Ū�˻פ��ƶ����礭���ȹͤ��������ϡ�

�����������Ĺ����Ǥ��

��ɾ�İ���θ��¶���

��������ɾ�İ��η�Ǥ�ػߡ��Σ��������ˤʤ�ޤ���

���ܹԤϡ�2025ǯ������7ǯ��4�

�������ƥ��Хʥζ������ܻؤ��������Ǥ�����ˡ�ͤȤ��Ƥ�¾���ǿ�®����ΨŪ��ˡ�ͱ��Ĥ��ܻؤ����Ȥ�ɬ�פˤʤ�Ǥ��礦��

������̤Ǥϡ���ý���ع�ˡ�ͤǤϲ�״ƺ��ͤ����֤��롣���θ�˳ع�ˡ�Ͳ�״����ѹ���ͽ�ꤵ��Ƥ��ޤ���

������ϡ������餯3��˹�ġʽ��ı��ˤ��Ϥޤꡢ5��˹���ġʻ��ı��ˤ�ˡΧ�Ȥ�����Ω����ή��ˤʤ�Ǥ��礦��

���İƿ��ķв����

��ˡ ��211���� 21 ��Ω�ع�ˡ�ΰ������������ˡΧ����

���ı����İƾ���

����Ω�ع��η�����ȯã�˻뤿�ᡢ�����������ƻ���ɾ�İ���ɾ�İ���ڤӲ�״ƺ��ͤο�̳����¾�γع�ˡ�ͤε��ؤ˴ؤ�ɬ�פʻ���ˤĤ�������ȤȤ�ˡ�ͽ������פ���¾�γع�ˡ�ͤδ������Ĥ˴ؤ��뵬�����������Ԥ�ɬ�פ����롣���줬������ˡΧ�Ƥ���Ф�����ͳ�Ǥ��롣

����211����ˤ�����ʸ���ʳؾ����ˡΧ�ơ�R5.1.23����

�����פ�Ǻܤ��ޤ����֤������ϡ���̳�ɤ�������դ��ޤ�����

|

��Ω�ع�ˡ�ΰ������������ˡΧ�Ƥγ��� |

|||

|

��� |

���椬��θ������٤����Ω�ع������Ҳ�ο�������ơ�����ȯŸ���Ƥ������ᡢ�Ҳ�������˱�������¸����Τ��륬�Хʥ��פ��ʤ��뤿������ٲ�����Ԥ��� ���������ط��Ԥΰո���ȿ�ǡ���æ������̳���Ԥ��ɻߤ�ޤ뤿�ᡢ�������ƻ���ɾ�İ��ڤӲ�״ƺ��ͤλ�ʡ���Ǥ�ڤӲ�Ǥ�μ�³���¤Ӥ�������ڤ�ɾ�İ���ο�̳�ڤӱ������γع�ˡ�ͤδ����������٤˴ؤ��뵬��䡢��������������Ǥ������ȳ§�ˤĤ������롣 |

||

|

���� |

�ּ��Ԥȴƻ롦���Ĥ��������β���ʬΥ���ιͤ������顢�����������ƻ��ڤ�ɾ�İ���ɾ�İ���θ���ʬ�ۤ�����������Ω�ع��������˱����������ַ���Ū�ʶ�Ư����ߤ����������Ω�� |

||

|

����������λ�ʡ�����Ǥ�μ�³���ȳƵ��ؤο�̳���������δ����������٤θ�ľ�� |

|||

|

|

�� ������������ |

��������Ǥ����������٤����롣��������Ǥ�������äơ�������Ǥ���ؤ����餫����ɾ�İ���ΰո���İ�����ȤȤ��롣 (��29����30��ط�) ������Ĺ��������������ǹԤ��� (��37��ط�) |

|

|

�� �ƻ� |

���ƻ�������Ǥ��ɾ�İ���η���ˤ�äƹԤ��������ƼԤν�Ǥ��ػ����롣(��31����45����46����48��ط�) |

||

|

�� ɾ�İ���ɾ�İ��� |

�� ������ɾ�İ��η�ػ�����ɾ�İ��β�������ϡ������������Ķ������ޤǰ��������롣(��18����31��ط�) �� ������������ˤ����Ǥ�����ɾ�İ��γ���䡢ɾ�İ������������������ƼԵڤӶ��������γ��˰���ξ�����ߤ��롣 (��62��ط�) �� ɾ�İ���ϡ���Ǥ���ؤ���ǽ���ʤ����������β�Ǥ����Ǥ���ؤ˵�����ꡢ�ƻ�����ǽ���ʤ����������ι٤κ������ᡦ��Ǥ�ɵڤ�ƻ��˵��ꤹ�뤳�Ȥ��Ǥ��뤳�ȤȤ��롣(��33����67����140��ط�) |

||

|

����״ƺ��� |

����ء���������ع������֤�����ý���ع�ˡ�����Ǥϡ���״ƺ��ͤˤ���״ƺ������ٲ�������������Ǥ�μ�³�������������롣 (��80�����87����144��ط�) |

||

|

|

�����ع�ˡ�ͤΰջ���κߤ����θ�ľ�� �� ��ý���ع�ˡ�����ˤ����Ƥ����ع�ˡ�ͤδ���Ū�ѹ��˷�������Ǥ�ղ���ʻ�˵ڤӴ����٤��ѹ��ʷ������ѹ���������ˤˤĤ���������η���˲ä���ɾ�İ���η�Ĥ��פ������ȤȤ��롣 (��150��ط�) |

||

|

��������¾ �� �ƻ�����״ƺ��ͤ˻�ˡ�ͤ�Ĵ�����¤���Ϳ���롣(��53����86��ط�) �� ��ס�����������ʾ����˴ؤ��뵬����������롣(��101�����107����137�����142����149����151��ط�) �� ������ˤ��������Ǥ����Ū�����굡�����£���ŵڤ��������ʤǤ�ǧ�ļ����ˤĤ��Ƥ�ȳ§���������롣 (��157�����162��ط�) |

|||

|

�ܹ������в����� |

���£�ǯ�������ɾ�İ���ι������ˤĤ��ƤϷв����֤��ߤ��롣 |

||

�������ϡ������ޤǤǤ���